Учет логистических издержек

Отражение логистических издержек в себестоимости товара

Себестоимость — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, т. е. все то, во что обходится предприятию производство и реализация продукта.

Согласно системе российского бухгалтерского учета, в себестоимость продукции (работ, услуг) включаются:

— затраты, непосредственно связанные с производством и реализацией продукции;

— затраты на обеспечение предприятия рабочей силой (персоналом);

— отчисления в различные фонды и бюджеты;

— затраты на содержание, обслуживание и управление организацией;

— платежи сторонним организациям за оказание услуг по производству продукции;

— затраты на подготовку и освоение новой продукции;

— прочие затраты.

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделяют следующие ее виды:

— цеховая — включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

— производственная — состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

— полная себестоимость — производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

Логистические затраты входят в состав себестоимости готовой продукции и существенно влияют на ее цену, однако учету этой группы издержек в отечественной практике уделяется мало внимания, отсутствует системный подход к их выявлению, анализу и оптимизации. Причиной этого служит организация системы отечественного бухгалтерского учета. В классификации затрат, входящих в себестоимость, используемой в российской практике, логистические издержки не сгруппированы, отдельные их составляющие учитываются на различных счетах РСБУ, что затрудняет их выделение и учет.

В международной практике перечень учитываемых статей расходов намного шире (например, возможно выделение затрат на процедуры заказов, на потребительский сервис), но в рамках действующей системы российского бухучета такое деление весьма затруднительно.

В цепочке проблем, связанных с эффективным регулированием логистических издержек в системе обеспечения конкурентоспособности фирмы и ее продукции, центральное место занимают вопросы деления и группирования логистических затрат. Они должны решаться исходя из требований эффективного регулирования издержек через систему управленческой отчетности, опираться на обоснованную методику анализа. Действующая классификация затрат, принятая в российской практике бухгалтерского учета, не позволяет выстроить структурированную классификацию логистических издержек, обеспечивающую их объективный учет и регулирование.

Следует принять во внимание, что все компании, участвующие в цепи поставок, должны сотрудничать, чтобы добиться заметного улучшения результатов совокупной работы. Однако межфункциональные и межорганизационные взаимосвязи проще описать, чем выявить или управлять ими в повседневной практике.

Тем не менее, отечественная система бухгалтерского учета позволяет частично агрегировать основную массу логистических издержек. Для проведения логистического анализа и аудита большинство статей может быть выделено на стадии первичного бухучета, причем основная их масса отражается в общепроизводственных, общехозяйственных и коммерческих расходах.

Используемое за рубежом деление логистических затрат может быть адаптировано к российской практике, что даст возможность перевести ход российского учета на международные стандарты.

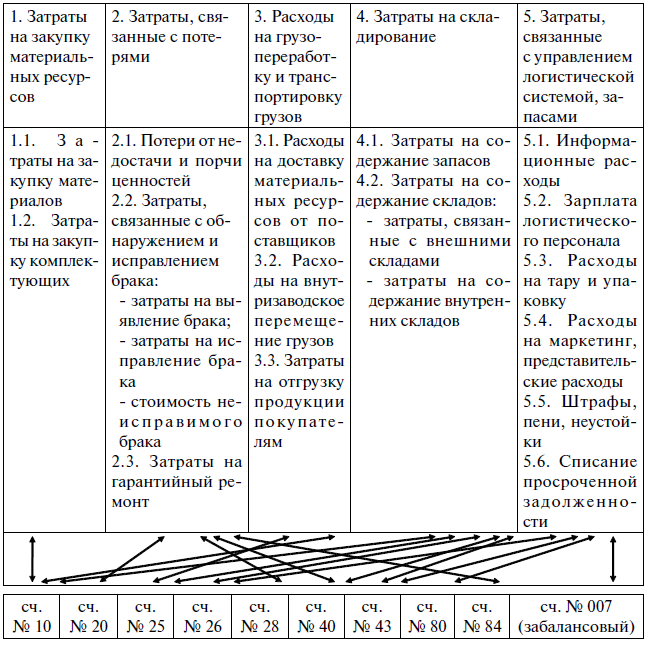

Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно объединить в следующие группы:

— затраты на закупку материальных ресурсов (Сз) (частично),

— расходы на грузопереработку и перемещение грузов (транспортировку) (Ст),

— затраты на складирование (Сс),

— затраты, связанные с управлением логистической системой, в том числе управление запасами (Су),

— затраты, связанные с потерями (Сп).

Расшифровка каждой из перечисленных групп, взаимосвязь статей расходов со счетами действующего бухгалтерского учета, а также перечень документов первичного учета, из которых названные статьи могут быть выделены, приводятся на рис. 2.7.

Взаимосвязь логистических издержек и счетов бухгалтерского учета на российском предприятии

Учет может вестись как в российской системе бухгалтерского учета (РСБУ — Российские стандарты бухгалтерского учета), так и в Международных стандартах финансовой отчетности — МСФО, которые, по сути, служит целям управленческой отчетности и содержит собственные стандарты.

Сопоставление статей логистических затрат по международной системе бухгалтерского учета со статьями логистических расходов, которые можно выделить при использовании РСБУ, позволяет сделать вывод о том, что опыт зарубежного учета и управления логистическими издержками может быть использован в российской практике после определенного преобразования отчетных процедур по соответствующим бизнес-процессам.

Методы калькулирования себестоимости в логистических системах и цепях поставок

В основе деления способов калькулирования лежит различие в выборе объекта калькулирования, что определяется особенностями технологических процессов производства продукции.

Под объектом калькулирования понимают тот объект, для которого необходимо исчислить фактическую себестоимость: некий продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т. д.

В практике учета наиболее распространены следующие методы калькулирования себестоимости:

— котловой метод;

— позаказный метод

— попередельный метод (пооперационный).

Данные методы широко используются для учета затрат отдельных звеньев логистических систем. Однако метод пооперационного учета, в отличие от первых двух, позволяет осуществлять учет затрат в интегрированных логистических системах и цепях поставок.

Рассмотрим сущность перечисленных методов калькулирования затрат.

1. Котловой метод

Себестоимость единицы продукции при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении. Котловой способ калькулирования себестоимости продукции является наименее распространенным на практике. Это вызвано тем, что его информативность минимальна: бухгалтерский учет может предоставить информацию только о том, во что обошлось организации производство всей продукции. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродук- товых производств.

2. Позаказный метод

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ, открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции и технологии, а также с учетом условий производства.

Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является формирование объема затрат по каждому завершенному заказу, а не за промежуток времени.

К недостаткам данного способа учета затрат и калькулирования себестоимости продукции следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

3. Попередельный (пооперационный) метод

Способ получил название попередельного (пооперационного) в связи с тем, что объектом калькулирования выступает передел или некоторый процесс. При этом под переделом (операцией) понимается законченная часть технологического процесса, которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия). Выделение каждого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Параллельно процессу производства (от передела к переделу) идет и процесс накопления затрат (путем суммирования затрат по каждому переделу, на котором побывало изделие). Поэтому принципиальной особенностью попередельного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени. Для организации раздельного учета на счете учета затрат по каждому процессу (переделу) открывается отдельный субсчет.

Себестоимость единицы продукции передела определяется как результат деления накопленной за период времени или за время выполнения процесса (передела) суммы затрат на количество единиц продукции, изготовленной за рассматриваемый период времени или на рассматриваемом процессе (переделе).

Себестоимость единицы готовой продукции — это сумма себестоимости единиц продукции всех тех переделов, на которых обрабатывалось данное готовое изделие.

Данный метод находит широкое применение при учете затрат в интегрированных логистических системах и цепях поставок.

Пооперационный метод учета позволяет:

— выделять затраты на всем пути движения материального потока;

— формировать информацию о наиболее значимых затратах в цепочке создания ценности и характере их взаимодействия друг с другом;

— использовать показатель изменения суммы издержек в качестве критерия эффективности принимаемых решений в сфере управления материальными потоками;

— получать наглядную картину формирования затрат, связанных с выполнением заказа.

Традиционные методы учета (котловой, позаказный), происходящие на всех этапах логистической системы, направлены на определение затрат по функциональным областям (снабжение, транспорт, производство, запасы, сбыт). Они не позволяют выделять затраты, возникающие в ходе осуществления сквозного процесса, формировать информацию о наиболее значимых затратах, а также о характере их взаимодействия друг с другом.

В управлении издержками в мировой практике широко используются системы «direct-cost» и «standard-cost». Первая из них основывается на расчете себестоимости путем разделения затрат на постоянные (не зависящие от количества произведенной продукции за определенный период) и переменные (прямо зависящие от количества произведенной продукции). При расчете себестоимости конкретной продукции учитываются только переменные (прямые) издержки, так как постоянные (косвенные) затраты распределяются на весь перечень выпускаемой продукции, т.е. относятся к общефирменным издержкам. По системе «standard-cost», расчет затрат производится на базе нормативов, а управление осуществляется по отклонениям фактических затрат от нормативных.

Указанные системы расчета издержек являются действенными инструментами современного подхода к ценообразованию и управлению затратами. Однако практическое их применение требует согласования с учетной политикой фирмы и налоговым законодательством. В то же время данные системы могут быть использованы для внутреннего анализа издержек и при разработке программ снижения затрат.

Дата добавления: 2017-09-01; просмотров: 5904;

Поиск по сайту

Узнать еще

- C учетом изменения статической работы балки

- VII. Пути развития национального экологического законодательства с учётом международных обязательств РК

- Автоматизация параллельного ведения учета в нескольких стандартах

- Автоматизированная информационная система бухгалтерского учета в управлении экономическим объектом

- Административные правонарушения в области воинского учета.

- Б. Учёт синхронной двигательной нагрузки в начальный момент КЗ

- Банковское дисконтирование (учет) по простым процентам

- Банковское дисконтирование (учет) по сложной учетной ставке

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории