Бюджетирование как инструмент управления логистическими цепями в производстве

Бюджетирование является эффективным инструментом управления логистическими цепями на промышленных предприятиях и, как правило, охватывает закупочную, складскую, транспортную и сбытовую деятельность. Сюда же должен входить бюджет административных расходов.

Бюджетв общем виде представляет собой план, статьи которого переведены в денежное выражение, подготовленный для определенного планового периода и отражающий планируемые расходы. Бюджет должен формироваться на основе реального планирования будущих потребностей и сравниваться с реальными расходами положительное или отрицательное расхождение характеризует деятельность службы логистики промышленного предприятия, в частности эффективность управления процессом товародвижения, другими словами эффективность управления логистическими цепями.

Бюджетирование должно основываться на величинах стандартных расходов, которые устанавливаются по двум составляющим: исходя из расходов прошлых периодов (прошлых показателей): на основе предположений о будущих колебаниях рыночных цен (цены-затраты), тарифов на энергоносители, тарифов на грузовые перевозки, стоимости складских услуг, общих экономических (рыночных) тенденциях. Такой подход представляет собой практический эталон для оценки эффективности деятельности службы логистики предприятия в части управления логистическими цепями. Бюджеты закупочной деятельности, складского и транспортного хозяйства, сбытовой деятельности должны формироваться на основе результатов анализа логистических издержек по каждому функциональному блоку логистики.

Порядок формирования логистического бюджета промышленного предприятия состоит из нескольких этапов:

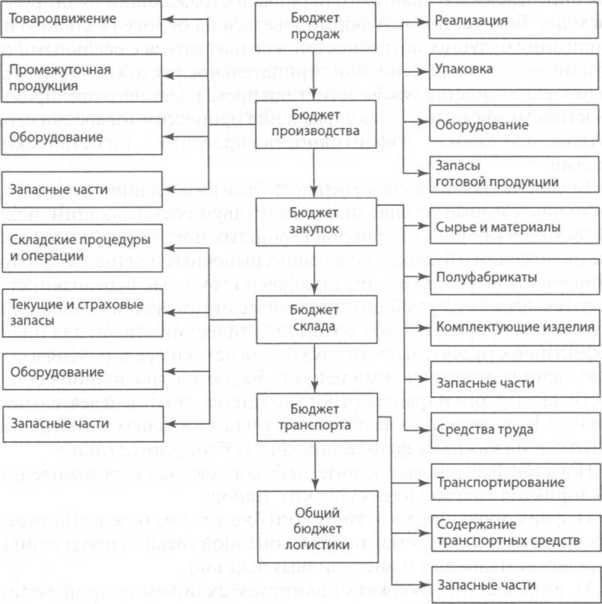

1) формирование логистического бюджета на базе планируемых (предполагаемых) объемах продаж конечной готовой продукции (по количеству плановых и внеплановых заказов);

2) определение бюджета планируемых объемов производства продукции по логистическим составляющим (движение промежуточной продукции и ее запасы в незавершенном производстве);

3) формирование бюджета закупок в зависимости от номенклатуры и объемов материально-технических ресурсов, необходимых для осуществления производственного процесса;

4) определение бюджета складского хозяйства, включающего как складские процедуры и операции, так и объемы текущих (производственных) и страховых (гарантийных) запасов материально-технических ресурсов;

5) формирование бюджета на распределение материально-технических ресурсов по производственным подразделениям предприятия (комплектование заказов и расчет транспортных партий);

6) определение бюджета использования внутризаводских транспортных средств, осуществляющих складские и межцеховые перевозки материально-технических ресурсов и промежуточной продукции.

В общем виде этапы и порядок формирования логистического бюджета по функциональным блокам логистики промышленного предприятия представлены на рис. 16.

Рис. 16. Порядок формирования логистического бюджета промышленного предприятия

Рассмотрим поочередно этапы формирования логистического бюджета промышленного предприятия.

Бюджет продаж (Всб) формируется из затрат, связанных с реализацией конечной готовой продукции потребителям, включая все виды расходов по складу готовой продукции. В общем виде этот бюджет выглядит следующим образом:

В сб= 3р +3уп +3сг +3зг +3мг +3пг

где Зр затраты, связанные непосредственно с реализацией конечной готовой продукции работы с потребителями; 3уп затраты на упаковку конечной готовой продукции; Зсг расходы на складские операции, включая комплектование заказов для потребителей и формирование транспортных партий; Ззг затраты на хранение конечной готовой продукции, включая ее страховые (гарантийные) запасы; Змг расходы, связанные с использованием складского и подъемно-транспортного оборудования; Зпг затраты на содержание склада электроэнергия, вентиляция, тепловые сети.

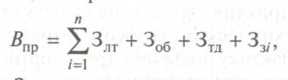

Бюджет производства (Впр) включает в свой состав расходы на распределение сырья, основных и вспомогательных материалов, полуфабрикатов, покупных готовых и комплектующих изделий с заводских снабженческих складов по производственным подразделениям предприятия; расходы на содержание запасов промежуточной продукции, находящейся в незавершенном производстве на участках и рабочих местах; затраты на обслуживание, профилактику и ремонт станочного парка; затраты на процесс товародвижения промежуточной продукции по рабочим местам и участкам производственных подразделений предприятия. В общем виде этот бюджет выглядит следующим образом:

где Влт затраты на лимитирование (определение и корректировка потребности) материальными ресурсами производственных подразделений на определенный плановый период; Воб - затраты на содержание станочного парка и механизмов, включая материальные ресурсы на его профилактику и обслуживание, а также запасные части, необходимые для его ремонта (мелкого и среднего); Втд - расходы на товародвижение, в частности на технические средства, с помощью которых осуществляется перемещение промежуточной продукции внутри производственных подразделений предприятия; Вз расходы по содержанию запасов и номенклатуры промежуточной продукции; п номенклатура промежуточной продукции.

Бюджет закупок предусматривает затраты на приобретение сырья, основных и вспомогательных материалов, полуфабрикатов, покупных готовых и комплектующих изделий на плановый период в соответствии с прогнозами продаж и производственным планом.

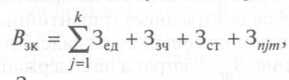

Бюджет закупки запасных частей и материальных ресурсов, предназначенных для ремонта и содержания средств труда, формируется на основании заявок отдела главного механика, обслуживающего средства труда предприятия и заявок от других подразделений вспомогательного производства. Бюджет закупок средств труда должен составляться на несколько лет на основе стратегического плана развития предприятия, сроков реновации станочного парка, оборудования, технических устройств, возможного изменения модельного ряда продукции, выпускаемой предприятием. В общем виде бюджет закупок (Взк) рассчитывается следующим образом:

Взк = ∑Зед + Ззч + Зст + Зnjm

где 3 единовременные затраты, связанные с поиском, оценкой и выбором потенциального поставщика материально-технических ресурсов при варианте первичной закупки;

Ззч расходы, связанные с приобретением запасных частей и материальных ресурсов, необходимых для ремонтного, энергетического, инструментального хозяйства и отдела технического контроля материально-технических ресурсов, промежуточной и конечной готовой продукции;

Зст затраты, связанные с приобретением средств труда;

3njm расходы на оформление и подачу-j-го заказа от т-го поставщика; п количество заказов; к количество поставщиков.

Бюджет складского хозяйства включает затраты на содержание заводских снабженческих складов и складских помещений в производственных подразделениях предприятия, затраты на содержание (хранение) запасов материально-технических ресурсов, затраты на содержание, обслуживание и профилактику подъемно-транспортного оборудования и складских механизмов, включая расходы на материальные ресурсы и запасные части. В общем виде бюджет складского хозяйства (Вск) определяется следующим образом:

Вск =3пз + Ссв +3зз +3сз +3мз

где Зпз затраты на содержание заводского снабженческого склада и складов в производственных подразделениях предприятия электроэнергия, вентиляция, тепловые сети;

Ссв стоимость сверхнормативных запасов материально-технических ресурсов;

Ззз затраты на хранение текущих (производственных) и страховых (гарантийных) запасов материально-технических ресурсов на заводских снабженческих складах и на складах производственных подразделений предприятия;

Зсз расходы на складские операции, включая приемку и контроль продукции, укладку в складскую тару, размещение в местах хранения, комплектование заказов, формирование транспортных партий;

3мз затраты, связанные с эксплуатацией складского и подъемно-транспортного оборудования.

Бюджет транспортного хозяйства (внешний и внутризаводской транспорт) промышленного предприятия связан с расходами на содержание транспортных средств, расходами на погрузочно-разгрузочные операции, расходами на транспортирование материально- технических ресурсов со складов поставщиков (производителей продукции), расходами на доставку материально-технических ресурсов и промежуточной продукции внутри предприятия, расходами на доставку конечной готовой продукции потребителям. В общем виде бюджет транспортного хозяйства (Втр) включает следующие затраты:

Втр = Зот +Зпр + Зтр

где Зот затраты на эксплуатацию, обслуживание, профилактику и ремонт транспортных средств (топливо, материальные ресурсы, запасные части); Зпр затраты, связанные с погрузкой и разгрузкой продукции, 3тр затраты на транспортирование продукции.

Практически все перечисленные бюджеты должны включать в себя административные расходы (Ар), представляющие собой оперативную смету службы логистики на предприятии, в которой отражаются следующие планируемые издержки:

выплата заработной платы сотрудникам звеньев микрологистических цепей промышленного предприятия;

проведение внешних и внутренних тренингов;

подготовка, переподготовка и повышение квалификации сотрудников службы логистики;

время работы компьютеров и организационной техники;

командировки;

занимаемые офисные помещения;

канцелярские товары и расходные материалы;

почтовые и телефонные услуги, тепловая и электрическая энергия, расходуемая в офисных помещениях, трудозатраты на обработку различного рода исходной и справочной информации.

В результате определяется общий бюджет логистической деятельности (Вобш оп) в основном производстве промышленного предприятия:

Вобщ оп =Всб + Впр+Взк+Вск +Втр +Ар

По вспомогательному производству промышленного предприятия также должен быть сформирован общий бюджет (Вобш вп), который представляет собой следующее:

Вобщ.вп = Врем + Вэн + Вин + Втк + Ав

где Врем логистические затраты ремонтного хозяйства предприятия; Вэн логистические затраты энергетического хозяйства предприятия; Вин логистические затраты инструментального хозяйства предприятия; Bте логистические затраты на технический контроль материально-технических ресурсов, промежуточной и конечной готовой продукции; Ав административные расходы вспомогательного производства.

При формировании логистического бюджета промышленного предприятия необходимо проведение ряда обязательных работ:

• анализ трудоемкости выполняемых логистических процедур и операций в каждом функциональном блоке логистики;

• разработка общих и частных стандартов для выполняемых логистических процедур и операций в звеньях логистической цепи;

• сравнение величин разработанных стандартов с фактическими затратами на выполняемые логистические процедуры и операции;

• корректировка (при необходимости) величины разработанных стандартов по отдельным логистическим процедурам и операциям;

• выявление фактической структуры общих логистических издержек по функциональным блокам логистики.

Бюджетирование в управлении логистическими цепями промышленного предприятия должно осуществляться по двум направлениям по результатам и по затратам.

Управление по результатам предусматривает степень обслуживания как внутренних, так и внешних потребителей; уровень синхронизации движения продукции во внешних и внутренних цепях поставок; интеграцию внутренней и внешней транспортно-складской инфраструктуры; степень отклонения исполнительных решений; полноту и точность реализуемых логистических задач; структуру поставок материально-технических ресурсов и запасных частей по номенклатуре, объемам и количеству поставщиков.

Управление по затратам предусматривает уровень расходов, связанных с поиском, оценкой и выбором потенциальных поставщиков материально-технических ресурсов; степень расходов на различные виды запасов материально-технических ресурсов как на заводских снабженческих складах, так и в незавершенном производстве; уровень расходов, связанных со складскими операциями, включая приемку, контроль, складирование и хранение материально-технических ресурсов; степень расходов на транспортные процедуры и операции, включая погрузку, разгрузку и собственно транспортирование; уровень расходов в сбытовой деятельности, включая складирование и упаковку конечной готовой продукции.

Что касается управления логистическими цепями по затратам, то в этом направлении должны решаться конкретные задачи по сокращению расходов как в общем цикле времени осуществления логистической деятельности, так и в конкретных логистических блоках.

В блоке закупочной деятельности такими задачами являются

- увеличение процента поставщиков, осуществляющих своевременную поставку и, соответственно, увеличение процента заказов, выполненных в установленный срок;

- максимальная централизация снабженческих процедур и операций;

- увеличение количества поставщиков, сертифицированных в соответствии со стандартами промышленного предприятия потребителя ресурсов;

- увеличение количества долгосрочных контрактов с поставщиками;

- снижение дефицита материально-технических ресурсов и их возврата поставщикам;

- стабилизация формальных партнерских отношений со стратегическими поставщиками.

В блоке транспортного хозяйства задачами являются сокращение затрат на транспортирование продукции; выбор рациональных видов транспорта и перевозчика во внешних транспортных потоках; выбор оптимальных вариантов использования транспортных средств по мощности и грузоподъемности во внутренних перевозках продукции; синхронизация погрузочно-разгрузочных операций в транспортных и распределительных узлах; максимальное сокращение порожних рейсов транспортных средств. Разработка рациональных маршрутов движения транспортных средств как во внешних, так и во внутренних перевозках продукции.

В блоке складской деятельности также выделяется ряд задач: сокращение общих складских затрат; рациональная организация приемки и контроля поступающих на предприятие материально-технических ресурсов; оптимальное размещение продукции на складах в соответствии с ее спросом производственными подразделениями; своевременность комплектования заказов внутренних потребителей; оптимизация формируемых грузовых партий и грузовых единиц; неукоснительное соблюдение правил и режимов хранения материально-технических ресурсов, снижающих или исключающих их потери.

В производственном блоке выделяются следующие задачи потенциального сокращения затрат при движении материалов, заготовок и промежуточной продукции: расчет оптимального объема запасов всех видов материально-технических ресурсов в незавершенном производстве; оперативная корректировка потребности производства (производственных подразделений) в материально-технических ресурсах при изменении норм их расхода, а также при изменении производственной программы выпуска продукции и изготовления запасных частей к ней; оптимизация величины поставок материально-технических ресурсов в производственные подразделения, на участки и рабочие места.

Блок управления запасами включает такие задачи по сокращению затрат на хранение материально-технических ресурсов: расчет оптимальной величины производственных(текуших) и страховых (гарантийных) запасов сырья, материалов, полуфабрикатов и комплектующих изделий; оперативное выявление сверхнормативных и дефицитных позиций материально-технических ресурсов; оптимизация величины запасов на выполнение возможных срочных или аварийных заказов, поступающих от потребителей.

В блоке сбытовой деятельности выделяются следующие задачи: сокращение затрат, связанных с реализацией конечной готовой продукции; разработка комплексных рациональных вариантов упаковки и маркировки готовой продукции; расчет оптимальной величины запасов готовой продукции, включая продукцию, производимую «на склад»; рационализация процесса комплектования заказов для внешних потребителей; максимальное увеличение процента заказов, выполняемых в срок и в полном объеме.

Если рассматривать систему управления производственными логистическими цепями, используя бюджетирование, с позиции управленческого воздействия, то можно выделить три ее типа: расходный, ориентированный на снижение логистических издержек; прибыльный, ориентированный на повышение прибыльности предприятия; многоцелевой, ориентированный одновременно на снижение затрат и повышение прибыльности предприятия (рис. 17).

Рис. 17. Содержание типов системы управления производственными цепями

Независимо от применяемого типа системы управления производственными логистическими цепями по каждому блоку логистики должна быть проведена оценка степени управления по ряду критериев (показателей), которые классифицируются на несколько групп (табл. 4).

Группа критериев оценки степени управления производственными логистическими цепями

| Группа критериев | Содержание |

| Организационно-техническая группа | Состояние прошлых и настоящих поставок, сертификация основных и дополнительных поставщиков, состояние производственно-хозяйственных связей, степень использования складского оборудования, степень использования транспортных средств |

| Группа эффективности расходов | Уровень формируемых объединенных заказов, структура затрат на перевозку материально-технических ресурсов и промежуточной продукции, структура складских расходов, структура расходов на товародвижение в производстве, структура расходов на сбытовую деятельность |

| Финансовая группа | Бюджеты закупочной деятельности, складских процедур и операций, доставки материальных ресурсов, промежуточной и готовой продукции, хранения запасов материально-технических ресурсов, сбытовой деятельности; реальные расходы по функциональным блокам логистики |

| Системная группа | Время и точность сбора и обработки информации, применяемое офисное оборудование, организация рабочих мест, уровень связи с партнерами, степень использования электронного обмена данными, применяемые информационные системы |

о

Таким образом, к основным результатам управления производственными логистическими цепями на промышленном предприятии с использованием бюджетирования относятся подтверждение совпадения целей и задач предприятия, службы логистики и выполняемых логистических функций; сравнение планируемых и полученных результатов логистической деятельности; установление контролируемых и неконтролируемых факторов отклонения полученных результатов от запланированных; определение направлений рационализации процесса принятия логистических решений; идентификация и выделение вклада логистических функций в повышение конкурентоспособности предприятия; выявление направлений повышения качества логистической деятельности, мотивации и эффективности работы службы логистики на предприятии.

4. Классификация и содержание логистических издержек промышленного предприятия

Влияние логистики на эффективность и конкурентоспособность фирмы зависит от того, как логистика «вписывается» в стратегию фирмы и как она реализуется, исходя из того, что главной функцией ЛС является обслуживание потребителей. С экономической точки зрения можно считать ее предназначением создание в логистической цепочке существенных выгод, содержащих добавленную стоимость при поддержании издержек на эффективном уровне. Поэтому общие издержки в ЛС становятся ведущим параметром оптимизации.

Логистические затраты представляют собой денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, товаров) на предприятии и между предприятиями, а также поддержанием запасов.

Для логистических затрат характерны:

ü распределение по различным группам затрат, классифицируемым по традиционным аспектам (видовому и количественному);

ü высокая и часто возрастающая доля в совокупных расходах предприятия;

ü изменчивость величины в различные периоды времени;

ü разделение ответственности за их возникновение между множеством организационных звеньев и рабочих мест, из которых складывается организационная система;

ü трудоемкость мероприятий, связанных с определением их общего объема и предполагающих выполнение большого количества учетных и расчетных операций.

Классификация логистических затрат

1. По основным фазам продвижения материального потока выделяют: логистические затраты на фазах снабжения, производства и дистрибьюции.

Логистические затраты на фазе снабжения представляют собой совокупность затрат, связанных с организацией и реализацией поставок, а также с поддержанием материальных запасов. В эти затраты включаются затраты на продвижение материалов и поддержание запасов.

Логистические затраты на фазе производства определяются внутренними (по отношению к предприятию) факторами. Это относится только к производственным предприятиям.

Логистические затраты на фазе дистрибьюции включают затраты, связанные с организацией и реализацией продаж, доставки готовой продукции потребителям с надлежащим уровнем сервиса, поддержанием запасов готовой продукции, а также управлением возвратными логистическими потоками.

Рассмотрение логистических затрат по фазам, сопровождается одновременной привязкой их к местам возникновения и компонентам логистических процессов.

2. По основным компонентам логистических процессов различают следующие группы затрат: затраты на физическое продвижение материалов; на запасы; на информационные процессы.

Затраты на физическое перемещение — затраты, связанные с перемещением материального потока во внутренней и внешней среде предприятия. Данные затраты возникают на всех фазах продвижения: закупка, производство, дистрибьюция. К ним можно отнести все затраты, связанные с эксплуатацией транспортных средств и погрузочных механизмов, затраты на оплату труда, топливо и горюче-смазочные материалы, затраты на сторонние транспортные услуги, а также затраты, связанные с управлением транспортными потоками.

Затраты на запасы включают затраты на формирование запасов, поддержание запасов, а также издержки, связанные с исчерпанием или старением запасов.

Затраты на информационные процессы включают затраты на амортизацию программного оборудования и информационной техники, материалы и энергоресурсы, необходимые для реализации информационных процессов, трудовые ресурсы, сторонние информационные и телекоммуникационные услуги и др.

Особенности расчета данных групп затрат будут рассмотрены далее.

3. По видам затрат выделяют материальные затраты, нематериальные затраты, а также прочие (форс-мажорные издержки).

Материальные затраты включают следующие статьи затрат:

—амортизационные отчисления на основные фонды, задействованные в логистических процессах;

—материалы, топливо и энергия для нужд логистических процессов;

—оплата сторонних материальных услуг, особенно транспортных, ремонтных, связи и т. п.

Нематериальные затраты включают:

—стоимость трудовых ресурсов, т.е. оплата труда и начисления на нее, а также внезарплатные статьи, например расходы на охрану труда;

—оплата нематериальных услуг, т. е. услуг, оказываемых субъектами непроизводственной сферы (социальная защита и т. д.);

—стоимость обслуживания привлеченного стороннего капитала, например проценты по кредитам для финансирования запасов и лизинговые платежи;

—платежи, связанные с налогообложением, например налоги на недвижимость, на транспортные средства, различные выплаты (в частности, платежи за аренду помещений и оборудования).

Форс-мажорные издержки возникают в результате случайных событий и других факторов, которые трудно предвидеть. К таким издержкам относятся:

—штрафы и прочие аналогичные платежи, обусловленные сбоями в логистических процессах, например штрафы за несвоевременные поставки, за повреждение товара в процессе транспортировки;

—издержки, связанные со старением запасов, отражающие частичную или полную потерю потребительной ценности продуктов в результате, например, естественной убыли, переоценки запасов, снижения цен (в бухгалтерском учете эти издержки включаются в прочие операционные расходы).

4. По отношению к изменению масштабов деятельности затраты делятся на условно-постоянные и переменные.

К переменным затратам относят те компоненты, которые изменяются пропорционально масштабам логистической деятельности. Это могут быть затраты на использование автомобильного топлива либо затраты на привлечение капитала для финансирования запасов (если он привлекается исключительно для финансирования запасов и изменяется пропорционально объему запасов).

Условно-постоянные логистические затраты представляют собой компоненты затрат, которые в определенных границах логистической деятельности не изменяются, например, затраты на хранение больше зависят от общего потенциала склада (его площади или емкости), чем от степени использования этого потенциала.

Опыт свидетельствует, что большую часть логистических затрат составляют условно-постоянные, особенно в связи с масштабами хозяйственной деятельности, т. е. к объему оборота, производства либо продаж; сократить эти затраты можно за счет совершенствования логистических процессов, ускорения продвижения материальных ценностей, повышения скорости обновления запасов.

5. Разделение логистических затрат по основным фазам продвижения строится на выделении фаз процессов закупки, производства и дистрибьюции.

Логистические затраты на процессы закупки представляют собой совокупность затрат, связанных с организацией и реализацией поставок, а также с поддержанием материальных запасов. В эти затраты включаются затраты на продвижение материалов и поддержание запасов.

В фазе производства логистические затраты определяются внутренними (по отношению к предприятию) факторами. Это относится только к производственным, особенно к промышленным, предприятиям. На торговых предприятиях нет фазы производства, поэтому вся совокупность затрат на физическое продвижение материалов и поддержание запасов, а также затрат на информационные процессы может считаться логистическими затратами.

6. По выполняемым функциям логистические издержки могут быть объединены в следующие группы:

—операционные логистические затраты, т.е. затраты на выполнение логистических операций по функциям (перевозки, хранения, складской грузопереработки, приема и обработки заказов и т.п.);

— затраты, связанные с администрированием ЛС (управленческие и трансакционные затраты);

—затраты на компенсацию (элиминирование) логистических рисков (страхование грузов, ответственности перевозчика/экспедитора, страхование запасов, ущербы от дефицита товаров у потребителя, связанные с логистикой, например, потенциальная потеря продаж от отсутствия товаров на полке магазина – в зарубежной терминологии они называются «потери

от out-of-stock»);

— капитальные затраты, связанные с замораживанием оборотного капитала в запасах.

На величину логистических затрат влияют внутренние и внешние факторы.

К внутренним факторам относят:

—масштабы деятельности предприятия;

—уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов;

—производственную структуру и организацию процессов физического продвижения материалов на предприятии;

—объем поддерживаемых запасов;

—финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат.

Внешние факторы — определяемые рынком экономические параметры и система функционирования экономики. К внешним факторам, влияющим на логистические затраты предприятия, относят:

—определяемый рынком уровень стоимости внешних логистических услуг (транспортных и информационных услуг, экспедирования, хранения и т. п.);

—ставку кредитования сторонних капиталов, привлекаемых для финансирования запасов (возможности предприятия влиять на размер ставки ограничены и лежат в пределах нескольких процентных пунктов, обсуждаемых в ходе переговоров с банком);

—ставку налога на недвижимость (применительно к складским зданиям и сооружениями, а также к земельным участкам, занятым под склады и хранилища);

—ставку транспортного налога;

— экологические платежи за пользование окружающей природной средой (если они касаются логистических процессов);

—амортизационные нормы для материальных компонентов основных средств (эти нормы определяют амортизационные отчисления по основным средствам, используемым в логистических системах);

—ставки начислений на выплаты из фонда социального страхования и прочих аналогичных фондов, в которые предприятие обязано перечислять соответствующие финансовые средства (эти денежные выплаты входят в состав затрат на содержание трудовых ресурсов, участвующих в логистических процессах).

Дата добавления: 2017-09-01; просмотров: 2441;

Поиск по сайту

Узнать еще

- CRM - стратегия управления взаимоотношениями с клиентом

- I. Демократия как тип политического режима.

- II. Агрессия как проявление побуждения

- II. В сравнении с другими органами управления, функционирующих на профессиональной основе

- II. КРОВЬ КАК ВНУТРЕННЯЯ СРЕДА ОРГАНИЗМА. ФИЗИОЛОГИЯ ЭРИТРОЦИТОВ И ЛЕЙКОЦИТОВ.

- Windows 9X как пример системы, управляемой событиями

- А вот и обещанная статья о принципах Дезинфекции и стерилизации металлического инструмента.

- А. Модели экономического прогноза на базе производственных функций.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории