Методы линейного программирования

Линейное программирование – это математический аппарат решения задач оптимизации, в которых целевая функция и ограничения линейны. Основная задача линейного программирования – найти минимальное (максимальное) значение целевой функции

при ограничениях

;

;  ;

;  ;

;  ,

,

где i=1,2,…m1; k=1,2,…m2; l=1,2,…m3. Например, a11x1+a3x2≤b12 или x2≥b12 и т.д.

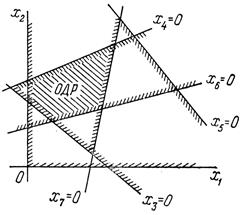

Математическая модель линейного программирования (линейной оптимизации) может быть изображена в графическом виде. В этом случае каждое ограничение представляется граничной прямой, которая определяет область, где возможно существование решений системы неравенств. Например, на рисунке штриховка возле линий показывает, с какой стороны от линии существует решение для данного ограничения. Граничные прямые, пересекаясь, образуют многоугольник ОДР (область допустимых решений), внутри которого любая точка удовлетворяет всем без исключения ограничениям. Поэтому этот многоугольник принято называть многоугольником решений:

Теория линейного программирования показывает, что оптимальное значение целевой функции находится в точке пересечении граничных прямых (вершине многоугольника ограничений). Для нахождения оптимальных значений параметров, используется метод полного перебора вершин многоугольника решений. Вершина, в которой значение целевой функции становиться минимальным (максимальным) и будет точкой оптимума.

Дата добавления: 2017-09-01; просмотров: 837;

Поиск по сайту

Узнать еще

- I. История открытия и методы исследования вирусов

- II. Категории и методы политологии.

- III. Методы искусственной физико-химической детоксикации.

- V.1 Язык программирования ASM-51

- А. Язык программирования – ФБД (FBD).

- Абсолютный возраст горных пород и методы его определения

- Автоматические методы изготовления фотошаблонов.

- Агротехнические методы (приемы) обработки почвы.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории