АВТОМАТИЗАЦИЯ РАСЧЕТНЫХ ОПЕРАЦИЙ В БАНКОВСКОЙ СФЕРЕ, ТОРГОВЛЕ, СЕРВИСНЫХ ОРГАНИЗАЦИЯХ

Впервые банковские компьютеры появились в США в конце 50-х гг., но попытка автоматизации банковских услуг, которая осуществлялась в начале 70-х гг., окончилась неудачей по следующим причинам:

— темпы технического прогресса были еще не на достаточно высоком уровне;

— рядовой потребитель неохотно принимал новые формы предоставления услуг;

— необходимо было создать широкомасштабные системы передачи информации, для чего требовались огромные капитальные затраты;

— связи, которые существовали ранее внутри отрасли, не способствовали техническому прогрессу;

— административные и юридические органы, регулирующие систему банковских услуг по сложившимся ранее правилам, были связаны с традиционной "бумажной" системой.

Новые возможности автоматизации банковских операций возникли благодаря внедрению в банковскую практику ЭВМ, которые работают в режиме разделения времени и допускают к использованию многочисленные каналы для одновременного приема и вывода информации. Применение ЭВМ позволило объединять отдельные терминалы с дисплеями для передачи данных на большие расстояния и непосредственного введения сведений в компьютер. Компьютеризация банковской деятельности стала эффективным средством, обеспечивающим ускорение и повышение качества обслуживания, сокращения собственных издержек.

Таким образом, в настоящий момент внедрение ЭВМ в банковскую систему широко ведется по трем основным направлениям:

— компьютеризация расчетных и платежных операций;

— внедрение электронных систем связи между банками, торговлей и офисами, а также между отдельными рабочими местами в этих организациях;

— электронная обработка финансовых документов на бумажной основе.

9.1. Пластиковые карты как электронные деньги

В настоящее время практически во всех сферах человеческой деятельности требуется применение электронно-вычислительной и информационной техники, однако торговля — вычислительно-емкая и информационно-насыщенная отрасль. В этой сфере непрерывно ведутся разнообразные расчеты и динамично изменяется информация о движении денежных средств и товарно-материальных ценностей.

В экономике страны основным финансовым и материальным потоком является товародвижение, а наиболее важное его звено — это розничная торговая сеть. Вся огромная производственная, коммерческая, транспортно-технологическая работа, предшествующая покупке товара в магазине, совокупно отражается и оценивается в расчетно-кассовом узле в виде денежной выручки. Поэтому для студентов всех специальностей необходимо знать современные методы и способы расчета с покупателями, усовершенствованные системы безналичного расчета с применением банковских пластиковых карт и электронных терминалов.

Первые пластиковые карты современного образца появились в США в начале 50-х гг. Впоследствии система карточных расчетов была введена многими банками. В США возникли общественные ассоциации, объединяющие тысячи банков-участников, миллионы людей стали держателями карт, сотни тысяч розничных предприятий начали устанавливать оборудование для расчетов за товары с помощью пластиковых карт. Системы карточных расчетов получили распространение во многих странах мира и приобрели международный характер.

В России пластиковые карты стали применяться в начале 90-х гг. в связи с переходом страны к рыночной экономике. Сегодня уже существует несколько сот банков, выпускающих собственные пластиковые карты, причем часть из них производит пласткарты с логотипом крупнейших международных карточных ассоциаций (ВИЗА, МАСТЕР КАРД и др.). Многие предприятия торговли в последнее время, помимо наличных расчетов, применяют систему безналичных платежей при расчете за товары и услуги. Это позволяет интегрировать систему расчетов, совершенствовать имидж предприятия, привлекать покупателей и завоевывать рынок.

Пластиковая карта может использоваться для различных видов операций как по назначению, так и по набору оказываемых услуг — служить пропуском, водительским удостоверением, средством допуска к компьютеру и т. д. В данном случае рассматриваются только финансовые пластиковые карты, т. е. применяемые для платежей, служащие фактически заменителями наличных денежных знаков во всех их функциях и являющиеся средством организации безналичных расчетов. Считается, что пластиковые карты — важнейший элемент технической революции в банковском деле, так как только они составляют неотъемлемую часть электронных систем в банковских расчетах.

Качество изготовления карты должно отвечать требованиям Международной организации по стандартизации (ISO), согласно которым определяется воздействие на нее физических, механических и других свойств, а также установлены ее определенные размеры: длина — 85,6; ширина — 53,9; толщина — 0,76 мм.

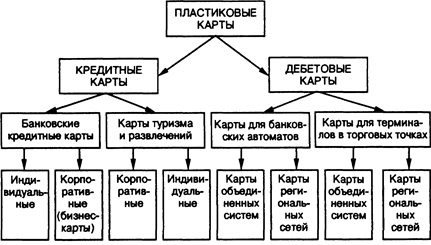

Банковские пластиковые карты различаются по их назначению, а также функциональным и техническим характеристикам (рис. 22).

Рис. 22. Виды пластиковых карт по функциональным характеристикам

По назначению карты делятся на две большие группы — кредитные и дебетовые карты.

Кредитная карта позволяет владельцу иметь в банке-эмитенте постоянно возобновляемый кредит. Причем каждый эмитент (банк) имеет право устанавливать собственные правила, которые определяют свои взаимоотношения с клиентом. Но есть одно общее правило: к владельцу карты предъявляются требования по его кредитоспособности, проверяется его среднегодовой доход, род занятий, жилищные условия, семейное положение, наличие банковского счета.

Банковские кредитные карты и карты для туризма используются для покупок и получения наличных денег. Далее эти карты следует разделить на индивидуальные или корпоративные.

Дебетовые карты называются еще и расчетными. Характерны тем, что клиент вносит определенную сумму на свой счет, с которого в последующем банк-эмитент перечисляет деньги на те или иные виды расходов. Назначение карт, входящих в состав этой группы, определяется их наименованием, приведенным на схеме (рис. 23).

Рис. 23. Виды пластиковых карт по техническим характеристикам:

memory — память, smart — интеллект, cards — карта

Обыкновенная пластиковая карта — самая простая карта с фиксированной покупательной способностью. На лицевой ее стороне — имеется индекс (фамилия) изготовителя с фирменным знаком, имя владельца и его идентифицированный код. На оборотной стороне может быть помещена подпись владельца.

На магнитных картах обычно с оборотной стороны имеется магнитная полоса, которая способна хранить около 100 символов (байтов) информации. Она включает в себя все то, что нанесено на лицевой стороне, т. е. имя владельца, номер счета, дату его окончания и PIN — Personal Identification Number код. Считываться все это может специальным считывающим устройством на обрабатывающих машинах.

По статистическим наблюдениям в настоящее время в мире около 90% пластиковых карт — это карты со стандартной магнитной полосой.

При подготовке карт к эксплуатации (персонализации) выполняются следующие работы:

1. Запись информации на магнитный носитель.

Согласно стандарту ISO 7811 на магнитной полосе выделяются три дорожки, одна из которых (третья) предназначена для перезаписи данных во время каждой транзакции, а остальные две применяются преимущественно для идентификации целей. Однако магнитная полоса часто выходит из строя, поэтому возможность записи информации на карту обычно не используется. Как правило, совершаются другие операции:

— цветная печать (надписи, рисунки);

— нанесение рельефных надписей (эмбоссирование);

— печать цветных и черно-белых фотографий.

Для нанесения визуально различимых цветных рельефных надписей на пластиковые карты, записи информации на магнитные носители и выполнения ряда других работ используются специализированные электронные системы, которые выполнены в модульном исполнении и представляют возможность конфигурирования в соответствии с требованиями заказчика.

Для нанесения на карты цветных надписей, рисунков, цветных или черно-белых фотографий, штрих-кодов применяют графическую печать системы Photo Imag card. С ее помощью можно производить карты и удостоверения личности с черно-белыми и цветными фотографиями в присутствии клиента без предварительного получения негатива и снимка. При этом используются новейшие технологии обработки изображений и термальной трансфертной печати, позволяющие хранить изображение пласткарты в файле данных системы.

В области банковских пласткарт наиболее известными являются компании "STB Card", "Union card". Первые две фирмы — российские, несмотря на их официальные английские названия. К недостаткам магнитных карт относят отсутствие надежного обновления информации и низкие эксплуатационные характеристики. Магнитная полоса быстро выходит из строя. В связи с невозможностью оперативного обновления информации на магнитной карте процедура списания денег со счета клиента, находящегося, например, в магазине, является достаточно сложной и длительной. Объясняется это тем, что при каждом списании необходимо установить связь между удаленным пунктом, где находится клиент, и местом, где хранится его счет.

Появились такие карты более 30 лет назад. Обыкновенные и магнитные карты нельзя считать идеальными платежными средствами, так как они дают немалые возможности для "деятельности мошенников". По экспертным оценкам, годовые потери от этого в некоторых странах достигают более миллиарда долларов.

Микропроцессорные карты внешне похожи на предыдущие, но в них встроена кремниевая микросхема, или микропроцессор, так называемый чип.

Чиповая карта была изобретена во Франции в середине 70-х гг. Широкое распространение карты получили в 90-е гг. К настоящему времени их количество достигает до 1 млрд. штук.

Микросхема таких карт содержит память объемом 250 байт — 8 Кбайт. В память заложена информация:

— о владельце карты;

— банковском счете владельца;

— сведения о проведении со счетом клиента до 200 последних операций с использованием этой карты.

Встроенная схема в карте обладает свойствами небольшого компьютера, который может управлять всеми процессами взаимодействия с памятью и различными внешними устройствами. Компьютер этот наделен также способностью самопрограммирования. Его программа способна:

— записывать и считывать информацию;

— проверять секретный код и криптографический алгоритм. Вся память в схеме компьютера сохраняется и после его отключения. Причем память в смарт-карте организовывается в

двух вариантах:

— информация может быть записана в каждый адрес памяти один раз, но считывать ее можно многократно;

— информацию можно считывать и перезаписывать много раз.

С помощью микропроцессорных карт снимают наличные деньги со счета через банкомат, оплачивают товары и услуги в организациях торговли и бытового обслуживания, получают ссуду и т. п. Лимит кредитования заранее запрограммирован в процессоре карты, и при использовании его для перерасчетов расходуемая сумма вычитается. После расходования накоплений клиент вносит в банк необходимую сумму, и лимит восстанавливается на первоначальном уровне.

Подобного рода карты по своим техническим данным разделяются на следующие разновидности.

Обыкновенные карты памяти — простейшие электронные карты с памятью, информацию с которых можно считывать и перезаписывать многократно, но все это может выполняться только с помощью внешнего терминального устройства;

Смарт-карты — карты, содержащие микросхему с "компьютерной" логикой;

Суперсмарт-карты — аналогичные, но имеющие небольшой дисплей и вспомогательную клавиатуру для ввода данных, а также дополнительные вспомогательные функции (часы, календарь, калькулятор, электронная записная книжка и т. д.).

Карты с микропроцессами считаются достаточно надежными. Для них существует несколько уровней защиты. Микросхему подделать значительно сложнее, чем магнитную нить. Процесс производства микросхем весьма сложный, в их состав входят так называемые предохранители, которые в случае подделки карт неизбежно будут уничтожены, и восстановить их будет невозможно. Каждая карта содержит уникальный код, воспроизвести который также невозможно.

Если данные карты кто-то и сможет использовать, то произвести какие-либо операции не сможет, так как этому воспрепятствует код.

Криптографические особенности карты также препятствуют ее фальсификации.

9.2. Компоненты электронной системы расчетов в торговле и их взаимодействие

Электронная система расчетов в торговых точках включает в себя три основных компонента — торговое предприятие, клиента и банки, обслуживающие клиента и торговое предприятие.

Для выполнения подобных расчетов используется оборудование, в состав которого входит терминал и коммутационный центр.

Последний должен занимать центральное положение по отношению как к терминалам в системе розничной торговли, так и к системам банковских ЭВМ. Основные функции коммутационного центра состоят в подключении информационных потоков терминалов к системам банковских ЭВМ клиента и торговли для информации о состоянии и изменении счетов клиента и взаиморасчетов между банками.

Место расположения коммутационного центра произвольно, т. е. в банке или на торговом предприятии.

В торговой точке устанавливается специально оборудованный терминал, включающий в себя следующие компоненты:

— ручную клавиатуру для набора стоимости покупки, специальных кодов и другой информации;

— функциональные ключи для ввода кодов операций и включения запрограммированных функций терминала;

— световые индикаторы, показывающие исправность терминала и правильность выдаваемой им информации;

— цифровой экран для подтверждения вводимой и получаемой информации;

— блок памяти терминала или буфера, который содержит запрограммированный собственный код — пароль терминала. Терминал может иметь также несколько приставок:

— считывающее устройство, способное акцептировать и обрабатывать пластиковую карту;

— принтер для печати бумажных копий квитанций на основе информации, поступающей в терминал;

— штемпелеватель, который выдает бумажные копии квитанций, содержащую информацию, пробитую с карты, и (или) информацию, вводимую оператором терминала;

— дополнительную клавиатуру безопасности клиента, которая позволяет владельцу карты набирать специальный, секретный код, подтверждающий его право на пользование кредитной или дебетной карты.

Фирма "Data Card", работающая в России, предлагает целый спектр терминальных приборов для основных торговых предприятий.

Наиболее эффективное среди них — устройство DATATROL 485-1С-680-К, обеспечивающее работу и с магнитной полосой, и с микросхемой. В мире широко используются карточки с микросхемой и с магнитной полосой. Однако функционально это — разные карточки: либо вы пользуетесь ею как магнитной, либо как смарт-картой.

Значительный интерес представляет терминал фирмы МО-NETEL/P-500 и приходящий на смену EFT-10, имеющий привлекательный дизайн и современное модульное исполнение, которое позволяет осуществлять одновременно обслуживание двух карт — покупателя и продавца.

Отличительной особенностью программного обеспечения торгового терминала EFT-10 является возможность его настройки и применения в качестве терминала для приема платежей в торговой точке; выдачи наличных денег в банковском учреждении; расчетов на автозаправочных станциях; осуществления таможенных платежей по кодификатору.

Рассмотрим подробнее возможности терминала в сфере торговли. Автоматизированное рабочее место продавца торгового предприятия на базе торгового терминала EFT-10 предназначено для автоматизации операций в системе расчетов по микропроцессорным пластиковым картам. При этом выполняются следующие функции:

— перемещение средств с карты клиента на карту магазина;

— перемещение средств с закрытого счета клиента на открытый;

— печать информации о карте магазина; о карте клиента;

— печать отчета проведенных операций с картами; списка операций с карты клиента;

— пересылка и ввод стоп-листа карт в торговый терминал;

— удаленная инкассация терминала по каналу связи;

— возможность изменений пароля клиента.

Торговый терминал EFT-10 представляет собой устройство со встроенными: двумя картридерами и блоком питания, клавиатурой, дисплеем, принтером, а также имеется выносная клавиатура для ввода пароля клиентом типа РР10. Терминал оснащен литиевой батарейкой. При установке системы торговая точка приобретает микропроцессорные карты магазина.

Торговый терминал поставляется в торговое предприятие полностью подготовленным к работе с занесенным в его память программным обеспечением. Программное обеспечение терминала позволяет настраиваться на специфику работы торгового предприятия. Ряд настроек выполняется в банке, предоставляющем терминал в магазин при помощи специальной карточки работника банка. Остальные настройки, такие как наличие отделов, количество печатаемых чеков и др., производятся на рабочем месте продавца при помощи специальной карточки магазина.

Для работы автоматизированного рабочего места продавца торгового предприятия необходима свежая версия стоп-листа карт, которая автоматически загружается при вставлении в торговый терминал новой или проинкассированной карты магазина.

В терминале имеется список операций, называемый меню, выполняемых на данном рабочем месте. Каждый пункт представляет собой надпись, соответствующую одному из типов операций или видов работ. На дисплее терминала эти надписи располагаются в одну или две строки. Также есть специальные клавиши, помогающие выбирать пункт меню.

Основное меню видов работ — первое, которое появляется на экране после включения торгового терминала и его инициализации в следующем виде:

<ОПЛАТА ПАРАМ>

<МАГАЗИН КЛИЕНТ>

В дальнейшем в процессе работы происходит переключение в другие меню и выполнение пунктов меню. После завершения выбранной из меню операции происходит возврат к меню, инициировавшему данную операцию.

Процесс работы на терминале начинается с того, что на дисплее появляется приглашение:

ВСТАВЬТЕ КАРТУ МАГАЗИНА "—

В этот момент продавец вставляет карту магазина в отверстие картридера (устройство для считывания информации с карт), расположенного горизонтально в нижней части терминала, и производится распечатка списка проведенных терминалом операций. По окончании распечатки терминал запросит разрешение удалить список операций:

ОЧИСТИТЬ СПИСОК?

ДА НЕТ

Торговый терминал проверяет наличие стоп-листа на установленной карте магазина. В случае необходимости он переписывается в память терминала, при этом на экране в течение долей секунды высвечивается ЧИТАЮ СТОП-ЛИСТ, после этого на экране появляется основное меню. При расчете с клиентами выбирается пункт ОПЛАТА, при этом на дисплее высвечивается приглашение:

ВСТАВЬТЕ КАРТУ КЛИЕНТА "—

Кассир вставляет карту в свободный картридер и при помощи клавиатуры вводит сумму и номер отдела, затем передает выносную клавиатуру покупателю. Если на открытом счете карты достаточно средств, то требуемая сумма списывается автоматически и печатается чек; если списывание суммы производится с закрытого счета карты, то терминал запрашивает пароль. Покупатель должен ввести свой пароль (ПИН списания средств), набирая его на выносной клавиатуре. При успешном завершении высвечивается надпись УСПЕШНО, и печатается чек. Если операция не завершается нормальным образом, например, если терминал установит нахождение карточки клиента в стоп-листе (списке запрещенных к приему карт), или сумма платежа превышает остаток на карте клиента, то терминал распечатает код ошибки.

На терминале получают справки о клиенте, его операциях при помощи клавиши КЛИЕНТ, а также покупатель имеет возможность перевести деньги с закрытого счета на открытый на своей же карте. При помощи клавиши основного меню МАГАЗИН можно получить информацию о карте магазина, т. е. данные о количестве и сумме операций, а также при необходимости дамп-карту (распечатку содержимого памяти микропроцессора карты магазина). В настоящей версии программного обеспечения торгового терминала обеспечивается возможность дистанционного доступа к центру обслуживания пластиковых карт для выполнения операций удаленной инкассации магазинной карты и получения обновленной версии стоп-листа. Эта операция производится вызовом соответствующего пункта меню. Возможность терминала общаться с удаленным компьютером, т. е. компьютером, расположенным в едином межбанковском процессин-говом центре, обеспечивается по линии связи (кале правило, телефонной) и модема — составной компоненты терминала, позволяющей подключаться к линии связи и обмениваться информацией с удаленным компьютером.

Существуют общие требования, предъявляемые к терминалам:

— работа с несколькими видами карт различных платежных систем в одном терминале;

— работа в режимах обработки различных карт;

— автоматическое переключение между режимами;

— подключение прочих периферийных устройств (для считывания штрих-кода и др.);

— подключение к кассовому аппарату.

Все же большинство платежных систем отдает предпочтение размещению собственных терминалов, настроенных на прием карт именно этих систем и работу с конкретным центром авторизации. Конечно, в этом случае необходимость в ряде требований отпадает.

Кроме POS-терминалов в магазинах используют импринтер. Последний представляет собой механическое устройство, предназначенное для получения оттисков с пластиковой карты при "прокатывании" ее через него. Эмбоссированная на карте информация отпечатывается на торговом слипе — документе, подтверждающем совершение транзакции. Заполненный торговый слип обычно содержит:

— оттиск с клише импринтера, содержащего информацию о торговой точке;

— оттиск информации, эмбоссированной на карте клиента;

— дату, сумму транзакции.

Авторизация транзакции производится в процессе телефонного запроса сотрудника торгового предприятия в процес-синговый центр, где транзакции присваивается код подтверждения, записываемый на слипе. Заполненный слип клиент заверяет своей подписью, которая сравнивается с подписью на обратной стороне карты. Персональный идентификационный номер, в отличие от Р OS-терминала, в идентификации не участвует. При этом основанием для расчетов между торговым предприятием и обслуживающим банком является правильно заполненный слип. Одна из копий слипа отдается покупателю, вторая остается на торговом предприятии, третья — сдается в банк.

Магазин периодически заказывает инкассацию торговых слипов, при этом оформляется акт. Расчеты с предприятием производятся по результатам учета транзакции.

Применение импринтеров на предприятиях имеет положительные и отрицательные стороны. Среди положительных — простота конструкции, невысокая стоимость. Среди отрицательных выделим следующие:

— задержка расчетов обслуживающих банков с предприятиями;

— появление дополнительных возможностей для злоупотреблений;

— необходимость изготовления нового клише при смене, например, адреса предприятия;

— невозможность интеграции в системе автоматизации.

В настоящее время многие современные предприятия стремятся к автоматизации торговых и расчетно-кассовых операций.Сравнительная характеристика операций, выполняемых на импринтере и терминале MONETEL EFT-10, приведена в табл.1.Таблица 1

| Операция | Импринтер | Терминал MONETEL EFT-10 |

| Оформление торгового слипа Распечатка чека Подпись на слипе (чеке) | ДА НЕТ ДА | НЕТ ДА НЕТ |

Составляя два вида пластиковых карт, можно сделать вывод, что смарт-карты отличаются от большинства карт встроенным микропроцессором и являются расчетными в отличие от магнитных кредитных карт, у которых счет владельца карты находится в банке. Счет владельца смарт-карты — реальные деньги, информация о которых хранится на самой карте. Баланс на карте обновляется при каждой покупке, которую владелец совершает, и он может вносить деньги в память карты, если баланс подходит к нулю. Смарт-карты защищены от мошенничества более надежно, чем магнитные, но себестоимость микропроцессорных карт намного выше себестоимости "магниток".

Можно сделать вывод, что POS-терминалы в отличие от им-принтеров прекрасно вписываются в существующие системы автоматизации и могут стать одним из важнейших элементов при создании новых. Простота конструкции обеспечивает удобство и невысокую стоимость их обслуживания. Программирование устройства существенно упрощает разработку прикладных программ. Комплексная конструкция и возможность питания от батарейки позволяет применять терминал MONETEL EFT-10 не только на крупных торговых предприятиях, но и в торговых киосках, такси. Обслуживание карт с помощью импринтеров обстоит сложнее, так как постоянно требуется связь с процессинговым центром.

Система безналичных платежей, несмотря на свое развитие, нуждается в мощной сети ЭВМ (как локальной, так и глобальной) и отличается предъявлением повышенных требований к надежности элементов, в первую очередь, обеспечивающих автоматизацию функционирования расчетно-финансовых компаний. В этих условиях для формирования базового ядра системы целесообразно использовать ЭВМ и телекоммуникационное оборудование, имеющее соответствующие характеристики по отказоустойчивости.

9.3. Система безналичных расчетов

Действующий в настоящее время механизм безналичных платежей и расчетов представляет собой продукт длительной исторической эволюции. Кроме налично-денежного обращения с появлением банков начала складываться система безналичных расчетов.

Электронная система безналичных платежей предназначена для всестороннего содействия финансовой инфраструктуре посредством ведения безналичных денежных расчетов между гражданами и юридическими лицами с использованием пластиковых карт. Кроме того, она должна обеспечивать всем ее участникам дополнительные преимущества — экономические, социальные, организационные. Применение кредитных и дебетовых карт позволяет сократить денежную эмиссию, ускорить обороты денежных средств, а также уменьшить платежный дефицит бюджетов всех уровней.

Ключевым элементом является пластиковая карта, выдаваемая банками своим клиентам для осуществления расчетных операций. В настоящее время существует около 20 видов различных пластиковых систем, использующих как магнитные карты, так и микропроцессорные (о которых подробнее было рассказано в предыдущем разделе). Работа этих систем строится на определенных принципах.

Комплексное решение задачи внедрения новой технологии безналичных расчетов невозможно без создания специальной структуры. Все необходимые функции, связанные с обслуживанием систем безналичных платежей, успешно выполняют расчетно-финансовые компании (РФК). Учитывая специфику России, целесообразным представляется участие в организации системы нескольких мощных банков и торговых компаний, желательно с государственной поддержкой. Помимо РФК, выступающих в качестве организационного, информационного и обслуживающего центра системы, ее участниками являются:

— клиенты (физические и юридические лица);

— банки-эмитенты карт и их филиалы;

— торговые предприятия, оказывающие услуги клиентам по безналичным расчетам с использованием карточных технологий;

— банки, обслуживающие участников системы, предприятия торговли, сервиса.

РФК проводит свою деятельность, заключая договора с предприятиями и физическими лицами, в которых оговариваются условия обеспечения их пластиковыми картами, выполнения расчетных операций, размещения точек безналичного расчета, а также алгоритм работы и взаимодействия всех участников. Рациональная организационная структура РФК состоит из следующих разделов:

1. Операционный отдел (изготовление карточек, подготовка финансовых документов, введение корреспондирующих счетов, подготовка отчетных документов, контроль за счетами).

2. Отдел обработки информации (ввод данных, поступающих из точек продажи, подготовка данных по списанию и зачислению средств).

3. Технический отдел (эксплуатация и сопровождение систем).

4. Юридическая и рекламная службы.

5. Общий отдел (руководство, обучение, связь с клиентами).

Банк-эмитент осуществляет ведение счетов клиентов, выделение специальных счетов, предназначенных для кредитования отдельных клиентов. Он отвечает перед клиентом фактическими денежными средствами, инкассирует банкоматы, выдает данные в РФК и далее в точки продаж о приостановке расчетов по утерянным картам. Инкассация может производиться банками-эмитентами совместно со службой РФК или самостоятельно.

Связь с клиентами осуществляется: через центральный операционный зал РФК, который может быть общим с банком-эмитентом, а также через операционный зал банка-эмитента или его филиалы.

В настоящее время предлагают использовать дебетовые карточки, которые фиксируют наличные средства, что позволит избежать кредитных операций. По предварительным расчетам, основанная на дебетовых карточках система будет не только самоокупаемой, но и доходной, даже при начислении клиентам достаточно высокого процента по депозитам. В этом случае клиенты будут заинтересованы в том, чтобы заработная плата перечислялась на депозиты в банки с последующей оплатой необходимых товаров и услуг при помощи пластиковой карты. Следует отметить, что дебетовые и кредитные карты могут обслуживаться одними и теми же программными средствами. Поэтому принятое ограничение, как например, в России (дебетовые, а не кредитные карты) носит лишь организационный, а не технический характер.

Безналичные расчеты за товары и услуги ведутся в торговых точках. Отношения с торговыми точками строятся на основании двустороннего договора с банком. Магазины оборудуются терминалами за счет банка или за свой счет. Процесс оплаты товаров и услуг в торговых точках с применением пластиковых карт может производиться в следующих двух режимах: обработки магнитных пластиковых карт (on-line), микропроцессорных пластиковых карт (off-line).

Процесс обработки карт зависит от их технического исполнения. Магнитную карту при совершении покупки клиент вставляет в специальный терминал и набирает персональный идентификационный ьомер. Далее терминал печатает три экземпляра чека, в которых покупатель ставит свою подпись. Каждый из чеков предназначен для одного из участников сделки — владельца карты, магазина и банка. Продавец, используя терминал, запрашивает и получает сведения из банка о платежеспособности покупателя. Сведения о сделке поступают в коммутационный центр и далее в банк-эмитент. Затем происходят расчеты между банком, обслуживающим торговлю, и банком-эмитентом (приложение 4).

Существуют два вида авторизации в режиме реального времени: с помощью POS-терминала (электронная авторизация), либо используя "импринтер", позволяющий обрабатывать пластиковую карточку с нанесенным на ней рельефным текстом и выдавать чек, связываясь с процессинговым центром по телефону (голосовая авторизация).

Микропроцессорные карты обслуживаются несколько иначе. Терминальное устройство, куда вставляется карта, имеет возможность считывать информацию с электронной карты. Владелец на клавиатуре вводит свой идентификационный номер, а терминал проверяет подлинность и покупательную силу карты. После этого в считанные секунды выполняются операции по списанию денег со счета клиента и зачислению средств на счет продавца. В связи с тем, что платежеспособные данные клиента внесены в память самой карты, то нет необходимости в подтверждении каждой операции при приобретении дорогостоящего товара. Происходит и экономия времени. Денежные средства перечисляются на банковский счет продавца во время одного сеанса телефонной связи с банком в конце рабочего дня (приложение 5).

Предполагается, что торговая точка оснащена электронным терминалом для обработки микропроцессорных пластиковых карт, присоединенных по каналам связи к центральным ЭВМ, и работает в течение дня совершенно автономно. Информация о сделке фиксируется в терминале и на карте. После завершения торгового дня терминал транзакций, в котором хранится файл, передает его по коммутируемой телефонной линии на центральный компьютер. Возможно это заменить средствами электронной инкассации, а также в качестве носителя информации можно использовать сами карты с микропроцессором (карты магазины).

Во всех случаях по файлам транзакций, полученным из процессингового центра, вычисляется сумма транзакций по каждому магазину. Банк возмещает эту сумму магазинам, вычитая комиссионный сбор, удерживаемый им в безусловном порядке. Этот сбор, взимаемый банком с магазинов, составляет определенный процент от суммы каждого торгового слипа или от каждой операции по карточке, совершенной с использованием электронного терминала. Структура безналичных платежей представлена на схеме (приложение 6).

При выборе технических средств электронных расчетов необходимо принимать во внимание ограничения технологической среды, характерные для местных условий. Поэтому целесообразно, чтобы система могла обеспечивать работу с картами как в режиме on-line, так и в режиме off-line. При этом режим on-line может быть применен для крупных, в том числе отдаленных предприятий торговли, а режим off-line — для остальных предприятий торговли и сервиса, банкоматов, АЭС и т. д.

В связи с современной неустойчивой экономической обстановкой в стране система безналичного расчета в России развита слабо как с технической, так и с технологической стороны.

Однако электронная система безналичных платежей имеет ряд преимуществ:

1. Контроль за сферой денежного обращения.

2. Привлечение широкого круга владельцев. Все существующие операции с наличностью могут быть легко заменены на операции с картами, что улучшает и упрощает процедуры взаиморасчетов.

3. Незначительная стоимость торговых терминалов для работы с картами.

4. Возможность расчета с помощью карт через различные автоматические устройства (при продаже билетов, в таксофонах, в метро, на АЗС и т. д.).

5. Портативность и автономность торгового терминала, обеспечивающая широкое применение.

6. Надежный финансовый контроль за всеми элементами цикла платежной транзакции и увеличение скорости всех транзакций.

7. Уменьшение административных расходов на каждом уровне эксплуатации системы и снижение затрат всех пользователей системы.

8. Защищенность системы на всех уровнях и исключение ряда рисков, присущих другим системам (наличные деньги, чеки).

9. Эффективная мобилизация всех финансовых ресурсов для развития экономики.

10. Уменьшение расходов, связанных с поддержанием в обращении наличных денег (печать купюр, инкассация, хранение и др.).

11. Расширение возможностей налоговых служб.

12. Снижение уровня преступности.

13. Снижение инфляции благодаря более быстрой оборачиваемости средств.

14. Высокая окупаемость системы.

Кроме того, применение системы безналичных расчетов в торговой точке повышает престиж предприятия, дает дополнительные преимущества по пр

| <== предыдущая лекция | | | следующая лекция ==> |

| Локальная система связи | | | ШЛИФОВАНИЕ И ПОЛИРОВАНИЕ |

Дата добавления: 2022-05-27; просмотров: 101;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории