Правовые и организационные основы лизинга

Лизинг получает все большее распространение в процессах управления имуществом, направленных на техническое развитие и обновление основных фондов. На протяжении последних лет рынок лизинговых услуг в России динамично развивается. Доля лизингового оборота в ВВП в 2007 г. составила 2,8%, а в объеме инвестиций — 14,2%. В то же время в экономически развитых странах максимальные значения этих показателей находятся на уровне 5% и 38% соответственно1.

Особенно активно развивается лизинг машин и оборудования, около 9% инвестиций на приобретение этих объектов реализуются по лизингу. Наиболее весомые доли в объеме инвестиций занимает лизинг профильного имущества в таких отраслях, как строительство (33%), деревообработка (17%), электроэнергетика (14%), пищевая промышленность (7%).

По данным обследования рынка лизинговых услуг2 структура договоров лизинга, заключенных в 2007 г., показывает, что наибольший удельный вес в общей стоимости договоров занимают следующие виды оборудования (табл. 8.1).

Таблица 8.1—Доля некоторых видов оборудования в договорах лизинга

| Виды оборудования | Доля, % |

| Железнодорожный подвижной и тяговый состав Автотранспортные средства для перевозки грузов | 22,1 14,4 |

| Строительная техника, включая строительную специальную | 7,7 |

| технику на колесах | |

| Энергетическое оборудование | 7,4 |

| Легковые автомобили | 6,2 |

| Нефте- и газодобывающее и перерабатывающее оборудова- | 5,2 |

| ние | |

| Дорожно-строительное оборудование и техника | 3,1 |

| Средства связи и коммуникации | 2,8 |

Определение лизинга приведено в Федеральном законе «О лизинге» от 29.10.98 № 164-ФЗ. Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Другой законодательный документ, который регулирует лизинг, — ГК РФ, ст. 665 — 670. Гражданский кодекс трактует лизинг прежде всего как финансовую аренду.

Одно из основных понятий в лизинге — понятие лизинговой сделки.

1 См.: Российский рынок лизинга, итоги 2007 года // Технологии лизинга и инвестиций. - 2008. - № 2(19). - С. 5.

2 См.: Газман В. Лизинговый рынок России - 2007 // Оборудование: рынок, предложение, цены. - 2008. - № 6. - С. 22-26.

Лизинговая сделка — совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

В законодательных актах отмечается, что предметом лизинга могут быть любые непотребляемые вещи, в том числе: предприятия и другие имущественные комплексы; здания и сооружения; оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Однако предметом лизинга не могут быть земельные участки и другие природные объекты.

Отечественная и зарубежная практика показывает, что через лизинг чаще всего предприятия приобретают следующие виды оборудования:

• оборудование и машины с высокими темпами морального устаревания, например, вычислительная техника, оргтехника, легковые автомобили и др.;

• дорогостоящие единицы оборудования и транспортные средства, например, технологические линии и технологические комплексы, суда, самолеты, электровозы и др.;

• машины и оборудование периодического и сезонного применения (строительная техника, сельскохозяйственная техника и др.).

Российские предприятия получают в лизинг оборудование не только отечественного производства, но также импортное. Среди импортного оборудования преобладает оборудование для нефтяной и газовой промышленности, различных коммуникаций, а также технологические линии для пищевой промышленности и транспортные средства.

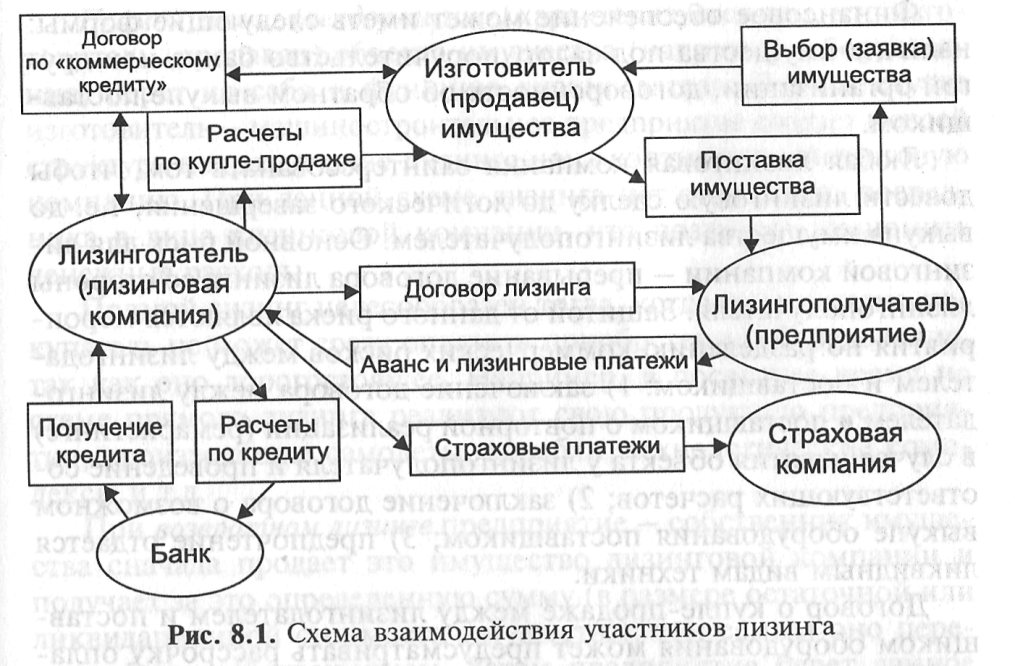

При «классической» форме лизинга взаимодействуют три основных участника лизинговых операций: лизингодатель, лизингополучатель и продавец. Лизингодатель — это обычно лизинговая компания, которая за счет собственных или привлеченных денежных средств приобретает имущество в свою собственность и предоставляет его лизингополучателю на определенный срок и на конкретных условиях во временное владение за определенную плату с последующим, как правило, выкупом лизингополучателем. Лизингополучатель — это обычно предприятие, которое получает во временное владение и пользование имущество, принадлежащее лизингодателю, согласно договору лизинга. Продавец (поставщик) — это предприятие-изготовитель или дилерская компания, которая продает лизингодателю производимое или закупаемое имущество, являющееся предметом лизинга.

Список участников лизинговой сделки не исчерпывается перечисленными выше непосредственными тремя участниками. На рынке лизинговых услуг работают еще косвенные участники, среди них:

• банки и инвестиционные компании, они предоставляют заемные средства лизингодателям. Каждая лизинговая компания тесно связана с каким-либо банком и обычно является специализированным отделением банка;

• брокерские фирмы, они выступают в роли посредников по налаживанию партнерства между лизингодателями и лизингополучателями;

• консалтинговые фирмы, они оказывают консультации по правовым и другим вопросам участникам лизинговых сделок.

Общие правила организации лизинговых сделок заключаются в следующем.

1. Имущество по договору лизинга передается лизингополучателю на оговоренный срок, который может быть равным нормативному сроку службы объекта лизинга. Правда, в российских условиях сроки лизинговых договоров значительно короче. Так, по данным ассоциации «Рослизинг», в начале 2000-х годов наиболее распространенными были договора лизинга на три года.

2. Право выбора объекта имущества, а также его изготовителя (продавца) принадлежит лизингополучателю. Лизингополучатель формирует требования к приобретаемому объекту имущества в заявке (заказе).

3. Финансирование приобретения имущества осуществляет лизингодатель с уведомлением изготовителя (продавца) о передаче объекта в лизинг конкретному лизингополучателю.

Структура источников финансирования договоров лизинга выглядит следующим образом: кредиты банков (около 61,4%), авансовые платежи лизингополучателей (16,4%), бюджетные средства (7%), коммерческие кредиты поставщиков (5,1%), другие источники (3,1%)1.

4. Ответственность за условия поставки несет изготовитель (продавец) перед лизингополучателем.

5. Лизингополучатель обладает правом выкупа имущества по истечении срока действия договора лизинга.

6. Лизингополучатель обеспечивает сервисное обслуживание и все виды ремонтов оборудования своими или привлеченными силами.

7. Риск случайной гибели, порчи и утраты имущества ложится на лизингополучателя, хотя страхование имущества осуществляет его собственник, т.е. лизингодатель. При этом страховые платежи лизингодателя включаются в платежи по лизингу со стороны лизингополучателя.

8. Учет имущества ведется на балансе лизингодателя и на забалансовом счете 001 лизингополучателя или по договоренности между сторонами.

По экономической сути лизинг можно рассматривать как целевой «товарный» кредит.

На рис. 8.1 показана схема взаимодействия участников лизинга.

1 См.: Газман В. Финансирование лизинга // Оборудование: рынок, предложение, цены. - 2006. - № 3(111). - С. 24-28.

Ранее лизинговые компании должны были иметь специальную лицензию на свою деятельность. С 10 февраля 2002 г. обязательное лицензирование лизинговой деятельности в России отменено на основании Федерального закона «О лицензировании отдельных видов деятельности» от 08.08.01 № 128-ФЗ.

Лизинговая компания может быть нерезидентом Российской Федерации, но она должна быть поставлена на учет в целях налогообложения на российской территории.

Лизинговые компании можно подразделить на три вида, а именно образованные:

• банками;

• предприятиями-изготовителями;

• региональными органами для обслуживания предприятий в регионе.

Перед заключением договора лизинга лизинговая компания проводит экспертизу потенциального лизингополучателя по следующим критериям:

• возраст предприятия, его репутация на рынке;

• финансовое состояние;

• обеспеченность помещением и другими активами, необходимыми для эксплуатации машин и оборудования;

• наличие финансового обеспечения.

Финансовое обеспечение может иметь следующие формы: наличие имущества под залог, поручительство банка или другой организации, договоренность об обратном выкупе поставщиком.

Любая лизинговая компания заинтересована в том, чтобы довести лизинговую сделку до логического завершения, т.е. до выкупа имущества лизингополучателем. Основной риск для лизинговой компании — прерывание договора лизинга со стороны лизингополучателя. Защитой отданного риска являются мероприятия по разделению коммерческих рисков между лизингодателем и поставщиком: 1) заключение договора между лизингодателем и поставщиком о повторной реализации (ремаркетинге) в случае изъятия объекта у лизингополучателя и проведение соответствующих расчетов; 2) заключение договора о возможном выкупе оборудования поставщиком; 3) предпочтение отдается ликвидным видам техники.

Договор о купле-продаже между лизингодателем и поставщиком оборудования может предусматривать рассрочку оплаты. В этом случае заключается дополнительный договор о «коммерческом» кредите под сравнительно низкий процент (от 5 до 10% годовых), что меньше обычных банковских процентов. Чем солиднее лизинговая компания и чем долгосрочнее у нее связи с поставщиком, тем больше льгот она может получить от поставщика.

Лизинг имеет много различных видов и форм. В зависимости от страны пребывания участников лизинговой сделки лизинг подразделяется на внутренний и международный. При внутреннем лизинге лизингодатель, лизингополучатель и продавец являются резидентами Российской Федерации. При международном лизинге лизингодатель или лизингополучатель является нерезидентом нашей страны.

В зависимости от схемы лизинговой сделки различают прямой и возвратный лизинг. Известны и другие виды лизинга (косвенный, «леведж-лизинг», полный, чистый, комплексный, генеральный и др.). Вообще на российском рынке можно насчитать более тридцати различных схем проведения лизинговых операций.

С точки зрения задач управления имуществом на предприятии представляют интерес прямой и возвратный виды лизинга.

Прямой лизинг (вендор-лизинг) характеризуется тем, что изготовитель (продавец) объекта имущества (например, оборудования) берет на себя и функцию лизингодателя. В этом случае изготовитель — машиностроительное предприятие создает в своей структуре подразделение лизинга или «кэптивную» лизинговую компанию. При данной схеме лизинга нет стороннего посредника в лице лизинговой компании, что позволяет экономить денежные расходы.

Прямой лизинг целесообразен тогда, когда предприятие-покупатель не может сразу оплатить приобретение оборудования, так как оно дорогостоящее. Например, в последнее время по схеме прямого лизинга реализуют свою продукцию предприятия, производящие самолеты, корабли, технологические комплексы и т.д.

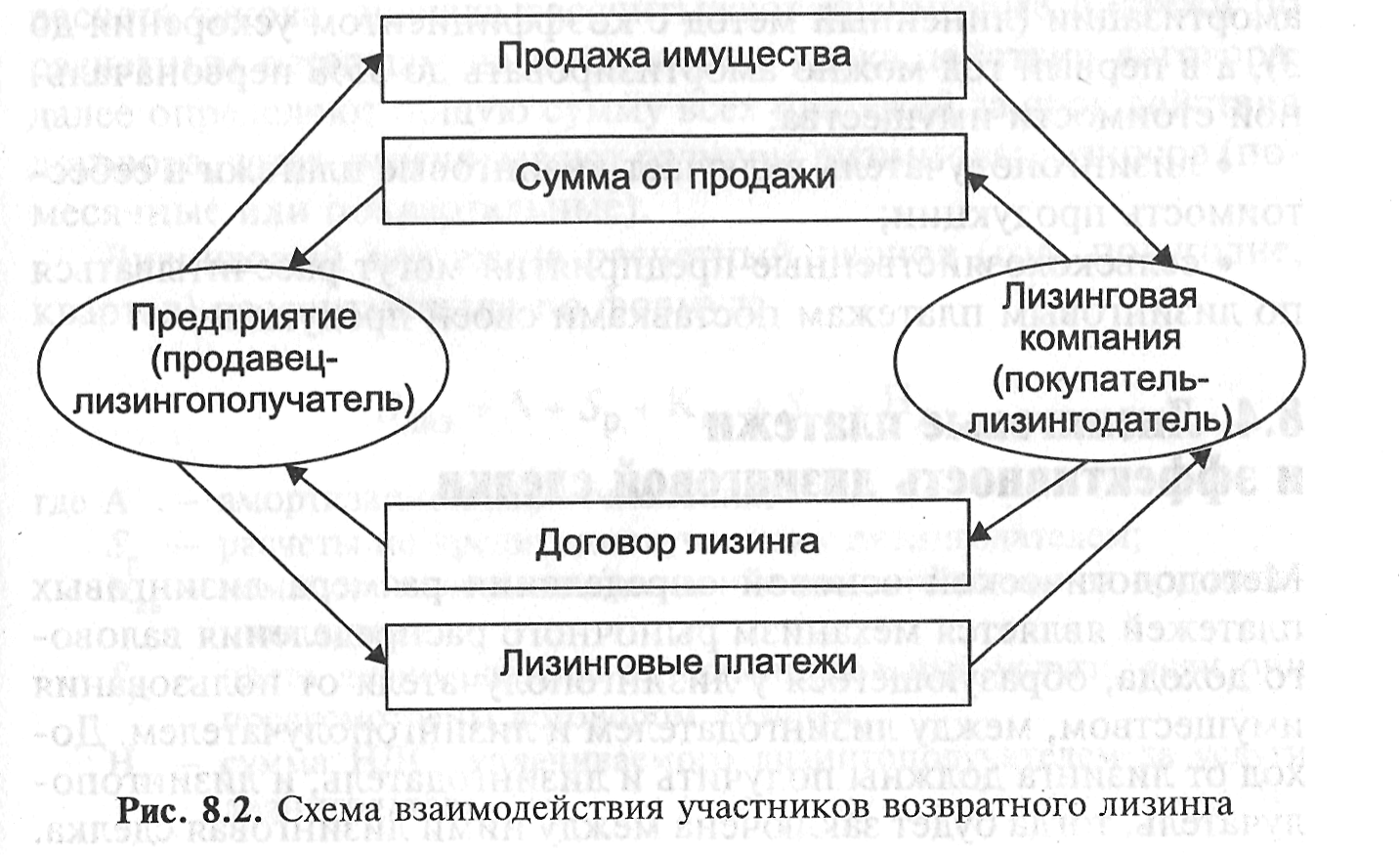

При возвратном лизинге предприятие — собственник имущества сначала продает это имущество лизинговой компании и получает за это определенную сумму (в размере остаточной или ликвидационной стоимости имущества), тем самым оно перестает быть собственником. Затем предприятие берет данное имущество в лизинг, т.е. становится лизингополучателем. На рис. 8.2 показана схема взаимодействия участников возвратного лизинга.

Предприятия соглашаются на сделку возвратного лизинга в том случае, когда испытывают острую нехватку денежных средств. По форме возвратный лизинг напоминает получение кредита под залог имущества. На какое-то время предприятие из собственника превращается в лизингополучателя. Это дает возможность ему уйти от налога на имущество. Затем предприятие постепенно выкупает данное имущество. В отличие от традиционных форм лизинга при возвратном лизинге объектом сделки является не новое, а подержанное оборудование.

Лизинг позволяет предприятию получить прямые целевые инвестиции в виде нового прогрессивного оборудования. Он служит задачам модернизации и технического перевооружения производства на отечественных предприятиях, поэтому Федеральным законом «О лизинге» предусмотрена государственная поддержка лизинговой деятельности.

Основные меры государственной поддержки лизинга в стране:

• финансирование и предоставление из федерального бюджета государственных гарантий в целях реализации лизинговых проектов;

• банки, кредитующие лизингодателей, освобождаются от налога на прибыль, получаемую от процентов, на срок до трех лет периода договора лизинга;

• лизингодатель может применять механизм ускоренной амортизации (линейный метод с коэффициентом ускорения до 3), а в первый год можно амортизировать до 35% первоначальной стоимости имущества;

• лизингополучатель включает лизинговые платежи в себестоимость продукции;

• сельскохозяйственные предприятия могут рассчитываться по лизинговым платежам поставками своей продукции.

Дата добавления: 2022-05-27; просмотров: 105;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории