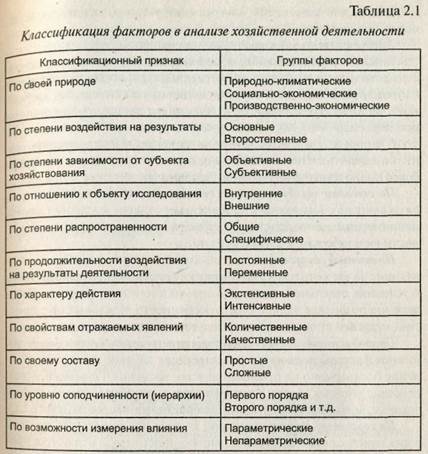

Классификация факторов в анализе хозяйственной деятельности

Исследуемые в анализе факторы могут быть классифицированы по разным признакам (табл. 2.1), что позволяет точнее оценить местом и роль каждого фактора в формировании величины результативных показателей.

По своей природефакторы разделяются на природно-климатические, социально-экономические и производственно-экономические.

Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позво- ляет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования персонала и др. Они способствуют более полному ис- пользованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результатыхозяйственной деятельности факторы делятся на основные и второстепенные. Основные факторы, в отличие от второстепенных, оказывают наиболее существенное влияние на результативный показатель. Необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов а основе результатов анализа.

По отношению к объекту исследованияфакторы классифицируются на внутренние и внешние, т.е. зависящие и не зависящие от деятельности данного предприятия. Основное внимание при анализе долж-

но уделяться исследованию внутренних факторов, на которые пред- приятие может воздействовать.

Вместе с тем во многих случаях при наличии развитых производ- ственных связей и отношений на результаты работы каждого предприятия в значительной степени влияет деятельность других предприятий например равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

По степени зависимости от субъекта хозяйствованияфакторы разделяют на объективные (не зависящие от воли и желания людей, например стихийное бедствие) и субъективные (зависящие от деятель-ности юридических и физических лиц).

По степени распространенностифакторы делятся на общие (действующие во всех отраслях экономики) и специфические (действующие в условиях отдельной отрасли экономики или предприятия). Такое деление позволяет полнее учесть особенности отдельных предприятий, отраслей производства и более точно оценить их деятельность.

По продолжительности воздействия на результаты деятельностиразличают факторы постоянные (оказывающие влияние на изучаемое явление беспрерывно на протяжении всего времени) и переменные (воз- действие которых является периодическим, например освоение новой техники, новых видов продукции, новой технологии производства и т.д.)

По характеру действияфакторы делятся на интенсивные, которые характеризуют степень усилия, напряженности труда в процессе про- изводства (например, повышение урожайности сельскохозяйственный культур, повышение продуктивности скота, уровня производительности труда), и экстенсивные, которые связаны с количественным, а не качественным приростом результативного показателя (например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья животных, количества рабочих и т.д.)

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественные факторы выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

В зависимости от составафакторы делятся на сложные (комплексные), состоящие из нескольких элементов, и простые (элементные), которые не раскладываются на составные части. Пример сложного фактора — производительность труда, простого — количество рабочих дней в отчетном периоде.

Как уже указывалось, одни факторы оказывают непосредственное а другие — косвенное влияние на результативный показатель.

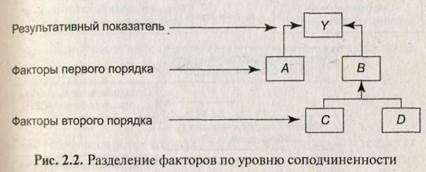

По уровню соподчиненности (иерархии)различают факторы первого, второго, третьего и так далее уровней подчинения. Факторы первого уровня непосредственно влияют на результативный показатель. Факторы второго уровня определяют результативный показатель косвенно, при помощи факторов первого уровня, и т.д. (рис. 2.2).

По возможности измерения влиянияна результативный показатель факторы делятся на параметрические (измеримые) и непараметрические (неизмеримые — например, обеспеченность работников жильем, уровень подготовки кадров и др.).

Дата добавления: 2016-10-18; просмотров: 5481;

Поиск по сайту

Узнать еще

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- I. КЛАССИФИКАЦИЯ ПО ИСПОЛЬЗОВАНИЮ.

- I. Классификация углеводов.

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- I.4. Классификация групп крови

- II. Начало политической деятельности Ганди. Первая кампания гражданского неповиновения

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- III.3. Классификация пород-коллекторов нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории