Управление запасами.

Управление элементами оборотных активов.

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы группируются следующим образом:

• производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

• запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям.

Потребность в запасах каждого вида определяется раздельно по группам:

1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства и реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: обуви при закупке шкур; сахара при закупке сахарной свеклы; подсолнечного масла при закупке подсолнечника и т. п.).

Основное внимание должно быть уделено определению потребности в запасах текущего хранения.

ФС3 = СР х Н3 - КЗ,

где:

ФС3 - объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Н3 - норматив хранения запасов, в днях (или средняя продолжительность оборота запасов в днях);

КЗ - средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценностей.

Расчет ведется по каждому виду запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов. т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затратпо обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов.

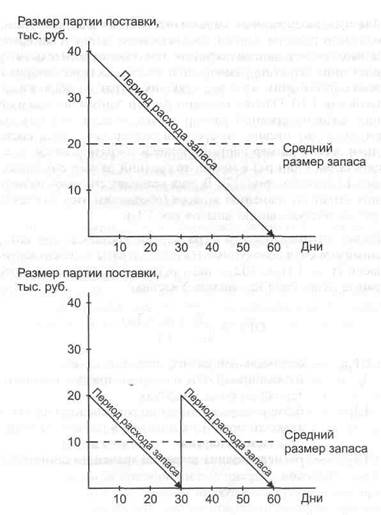

Зависимость между размером партии поставки и средним размером запаса

Чем выше размер партии поставки, тем ниже размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как T31). Но высокий размер партии поставки определяет высокий средний размер запаса - если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней. В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как Т32).

Расчет оптимального размера партии поставки (ОРпп), при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. Т31 + Т32 = min) осуществляется по следующей формуле (модель Уилсона):

ОРпп = (2 * Зг * ТЗ1 / ТЗ2)1/2

где:

Зг - объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ1 - размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

Т32 - размер текущих затрат по хранению единицы запасов.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (Т32) будут минимальными. В то же время существенно возрастут текущие затраты, связанные с частой переналадкой оборудования, подготовкой производства, и другие (ТЗ1). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с иным содержанием показателей T31 и Т32). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Основная цель - высвобождение части финансовых средств, «завязнувших» в сверхнормативных запасах.

ФСВ = Зн - Зф = (ЗДН - ЗДф) х СР,

где:

ФСв - сумма высвобождаемых финансовых средств в процессе нормализации запасов;

Зн - норматив запасов в сумме;

Зф - фактические запасы в сумме;

ЗДн - норматив запасов в днях;

ЗДф - фактические запасы в днях;

СР - среднедневной объем расходования запасов в сумме.

Дата добавления: 2016-10-07; просмотров: 2416;

Поиск по сайту

Узнать еще

- L 5.3 управление акциями по стимулированию продаж, в т.ч. размещение

- Автоматизированное управление работой АПГ

- Автоматизированное управление топливоподачей и топливоприготовлением.

- Автоматическое управление периодическими процессами хим. очистки воды.

- Автоматическое управление работой объектов

- Административно-территориальное управление в России. Создание федеральных органов.

- АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ В БАНКЕ

- Антикризисное управление риском

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории