Модель із трьома змінними. Позначення і гіпотези

Узагальнюючи функцію PRF з двома змінними, ми можемо записати її для трьох змінних таким чином:

, ,

| (5.1.1) |

де Y – залежна змінна; Х2 і Х3 – пояснювальні змінні, або регресори; u – стохастичний збурююча складова; i – спостереження; для випадку тимчасових рядів замість індексу i використовуєтьсяіндекс t.

У (5.1.1)  – складова, що визначає точку перетину. Як завжди, він має середню дію на Y всіх змінних, виключених із моделі, хоча його механічна інтерпретація є середня величина Y при Х2 і Х3, що дорівнюють нулю. Коефіцієнти і

– складова, що визначає точку перетину. Як завжди, він має середню дію на Y всіх змінних, виключених із моделі, хоча його механічна інтерпретація є середня величина Y при Х2 і Х3, що дорівнюють нулю. Коефіцієнти і  зазвичай називають частинними регресійними коефіцієнтами.

зазвичай називають частинними регресійними коефіцієнтами.

Ми продовжуватимемо оперувати в рамках схеми класичної лінійної регресійної моделі (CLRM). Зокрема, ми припускаємо, що:

- середня величина  дорівнює нулю:

дорівнює нулю:

для всіх i; для всіх i;

| (5.1.2) |

- серійна кореляція відсутня:

; ;

| (5.1.3) |

- має місце гомоскадастичність:

; ;

| (5.1.4) |

- коваріація і кожної змінної Х дорівнюють нулю:

; ;

| (5.1.5) |

- модель коректно специфікована; (5.1.6)

- відсутня точна колінеарність між змінними Х, тобто

відсутній точний лінійний зв’язок між Х2 і Х3. (5.1.7)

Крім того, ми припускаємо, що множинна регресійна модель лінійна за параметрами, величини регресорів фіксовані в повторних вибірках і регресори змінюються достатньою мірою.

Логічна обґрунтованість гіпотез (5.1.2) – (5.1.6) та ж, що була наведена в розд. 3.2. Гіпотеза (5.1.7) про відсутність точного лінійного зв’язку між Х2 і Х3, відома як гіпотеза про відсутність колінеарності або мультиколінеарності, якщо є можливість існування більше ніж одного лінійного співвідношення, є новою і потребує деякого пояснення.

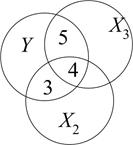

Відсутність колінеарності означає, що ніяка з пояснювальних змінних не може бути зображена у вигляді лінійної комбінації решти змінних. Це можна пояснити на прикладі діаграми (рис.5.1).

а б

Рис. 5.1. Діаграма, що демонструє відсутність (а) і наявність колінеарності (б)

На рис.5.1 коло Y зображає варіацію залежної змінної Y, а кола Х2 і Х3 зображають, відповідно, варіації регресорів Х2 і Х3. На рис.5.1, а область 1 зображає варіацію в Y, пояснену за рахунок Х2, а область 2 – варіацію в Y, пояснену за рахунок Х3. Області 3 і 4 (рис.5.1, б) зображають варіацію в Y, пояснену через Х2, а області 4 і 5 – пояснену через Х3. Але, оскільки область 4 є загальною для Х2 і Х3, ми не можемо назвати а priori, яка частина 4 належить Х2, а яка – Х3. Загальна область 4 представляє випадок колінеарності. Гіпотеза відсутності колінеарності вимагає відсутності перекриття між Х2 і Х3, тобто загальна область 4 повинна бути нульовою. Іншими словами, ми хочемо мати справу із ситуацією, зображеною на рис.5.1, а.

Формально відсутність колінеарності означає, що немає таких чисел  і

і  , які одночасно не є нулями, що

, які одночасно не є нулями, що

. .

| (5.1.8) |

Якщо ж подібне лінійне співвідношення виконується, тоді говорять, що Х2 і Х3 колінеарні або лінійно залежні. Якщо ж (5.1.8) виконується тільки при  і

і  , то говорять, що Х2 і Х3 лінійно незалежні.

, то говорять, що Х2 і Х3 лінійно незалежні.

Так, якщо

або або  , ,

| (5.1.9) |

то дві змінні лінійно залежні, і якщо обидві вони включені в регресійну модель, ми матимемо точну колінеарність або точну лінійну залежність між двома змінними.

Припустимо тепер, що  . Чи буде при цьому порушена гіпотеза відсутності колінеарності? Ні, оскільки зв’язок між регресорами нелінійний і не порушується вимога про відсутність лінійного зв’язку між регресорами.

. Чи буде при цьому порушена гіпотеза відсутності колінеарності? Ні, оскільки зв’язок між регресорами нелінійний і не порушується вимога про відсутність лінійного зв’язку між регресорами.

Пояснимо обґрунтованість гіпотези відсутності колінеарності на прикладі. Припустимо, що в (5.1.1) Y, Х2 і Х3 представляють витрати на споживацькі товари, дохід і заощадження покупця відповідно. Постулюючи лінійний зв’язок між споживацькими витратами, доходом і заощадженнями, економічна теорія припускає, що дохід і заощадження мають деякий незалежний вплив на витрати. Якщо це не так, то не має сенсу включати їх у модель по окремості. На противагу цьому, якщо існує точна лінійна залежність між доходом і накопиченням, то ми маємо всього одну незалежну змінну, а не дві, і немає способу оцінити роздільний вплив на витрати доходу і заощаджень. Для більшої виразності покладемо  в регресійній моделі «витрати-прибуток-заощадження». Тоді (5.1.1) можна подати у вигляді

в регресійній моделі «витрати-прибуток-заощадження». Тоді (5.1.1) можна подати у вигляді

, ,

| (5.1.10) |

де  . Тобто ми фактично маємо регресійну модель із двома змінними, а не з трьома. Крім того, якщо ми застосовуємо (5.1.10) і отримаємо a, то не зможемо оцінити роздільний вплив Х2 (=b2) і Х3 (=b3) на Y.

. Тобто ми фактично маємо регресійну модель із двома змінними, а не з трьома. Крім того, якщо ми застосовуємо (5.1.10) і отримаємо a, то не зможемо оцінити роздільний вплив Х2 (=b2) і Х3 (=b3) на Y.

Підводячи підсумки зазначимо, що гіпотеза про відсутність мультиколінеарності вимагає, щоб у функцію PRF включали тільки ті змінні, які не є лінійними функціями деяких інших змінних моделі.

Дата добавления: 2016-07-27; просмотров: 1488;

Поиск по сайту

Узнать еще

- Ілюстративний приклад у матричних позначеннях

- Автоматна модель шифратору

- Автомодельного ламинарного течения жидкости в трубе с использованием системы дифференциальных уравнений, описывающих течение жидкости в трубе

- Адаптационная модель К. Рой

- Аддитивная цветовая модель

- АНАЛИЗ СОВОКУПНОГО СПРОСА И СОВОКУПНОГО ПРЕДЛОЖЕНИЯ. МОДЕЛЬ «AD-AS»

- Аналитическая модель решения задачи

- Багатосегментна модель

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории