КОММЕРЧЕСКОГО БАНКА

Банковский кредит предполагает передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств (собственных средств банка и/или заемных) на определенный в таком договоре срок на условиях срочности, возвратности, платности, подконтрольности, целевого использования и обеспеченности.

Результат кредитного процесса нельзя сводить только к удовлетворению соответствующей потребности клиента, так как во взаимоотношениях с клиентом банк всегда выступает как партнерская организация, что предполагает реализацию интересов обеих сторон кредитной сделки.

Услуги банковского кредитования можно классифицировать по различным критериям, в том числе: по экономическому назначению кредита; форме предоставления кредита; технике предоставления кредита; способу предоставления кредита; времени и технике погашения кредита. Прежде чем выдавать кредиты, банк должен сформулировать свою кредитную политику, а также предусмотреть способы и средства ее реализации.

Определить и утвердить свою кредитную политику — значит сформулировать и закрепить в необходимых внутренних документах позицию руководства банка по следующим вопросам: приоритеты банка на кредитном рынке; категории заемщиков; виды и размеры (минимальные, максимальные) кредитов; схемы обслуживания кредитов; формы обеспечения возвратности кредитов; цели кредитования и т.д.; Банковские кредиты подразделяются на активные и пассивные. В первом случае банк дает кредит, т.е. выступает кредитором, во втором — берет кредит, т.е. является заемщиком. Банк может вступать в кредитные отношения (брать или давать кредиты) и с другими банками (иными кредитными организациями), включая ЦБ РФ. В этом случае мы имеем дело с межбанковским кредитованием. Что касается всех других предприятий, организаций, учреждений и физических лиц

Определить и утвердить свою кредитную политику — значит сформулировать и закрепить в необходимых внутренних документах позицию руководства банка по следующим вопросам: приоритеты банка на кредитном рынке; категории заемщиков; виды и размеры (минимальные, максимальные) кредитов; схемы обслуживания кредитов; формы обеспечения возвратности кредитов; цели кредитования и т.д.; Банковские кредиты подразделяются на активные и пассивные. В первом случае банк дает кредит, т.е. выступает кредитором, во втором — берет кредит, т.е. является заемщиком. Банк может вступать в кредитные отношения (брать или давать кредиты) и с другими банками (иными кредитными организациями), включая ЦБ РФ. В этом случае мы имеем дело с межбанковским кредитованием. Что касается всех других предприятий, организаций, учреждений и физических лиц

(нефинансовый сектор экономики), то кредитные отношения банка с ними носят другой характер — здесь он практически всегда является стороной, дающей кредит.

В условиях финансового кризиса кредитование центральным банком коммерческих банков — важная мера по поддержке финансовой стабильности и доверия хозяйствующих субъектов к национальной банковской системе. Одновременно увеличение кредитных портфелей банков выступает необходимым условием преодоления экономической рецессии.

В условиях финансового кризиса кредитование центральным банком коммерческих банков — важная мера по поддержке финансовой стабильности и доверия хозяйствующих субъектов к национальной банковской системе. Одновременно увеличение кредитных портфелей банков выступает необходимым условием преодоления экономической рецессии.

Задания

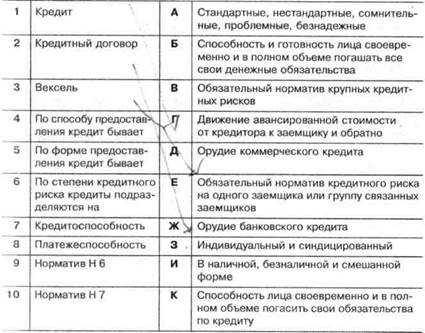

11.1. Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

11.2. Оцените, верны ли следующие утверждения (ответ — да или нет).

1. Кредиты могут предоставлять только банки.

2. Кредит может быть предоставлен только в денежной форме.

3. Существенные условия кредитного договора однозначно определены в ГК РФ.

4. Свобода договорных отношений означает, что банк вправе не выдавать кредит соискателю, а последний вправе от него отказаться.

5. Технология заключения кредитной сделки регламентирована в нормативном акте Банка России.

6. Кредитование как форма финансового посредничества сопряжено со значительными рисками.

7. Кредитование — наиболее прибыльная, но одновременно и наиболее рисковая банковская операция.

8. Банк для минимизации рисков кредитования оценивает кредитоспособность потенциального заемщика.

9. Банк выдает кредит только при наличии гарантий и (или) поручительств его возврата.

10. Наиболее надежным обеспечением возврата кредита является залог недвижимости, особенно земли.

11.Банк всегда требует предоставления ликвидного залога.

12. Процентная ставка по кредитам приносит основной доход банку.

13. При кредитовании банк может взимать с заемщика дополнительные комиссии.

14. Величина дохода от кредитных операций прежде всего зависит от суммы и срока выданных кредитов.

15.Кредитный портфель банка — это совокупность выданных кредитов, дифференцированных по срокам, суммам, категориям заемщиков.

16. После предоставления кредита банк не может управлять уровнем его риска.

17. Банк обязан формировать резервы под обесценение выданных кредитов.

18.Критерии оценки кредитоспособности заемщика банк может выбирать самостоятельно.

19.Для каждой категории заемщиков банк разрабатывает свои методики оценки кредитоспособности.

20. Использование той или иной методики оценки кредитоспособности зависит от особенностей запрашиваемого клиентом кредитного продукта.

21. Применение методов экспресс-оценки кредитоспособности, прежде всего скоринга, не позволяет получить точную оценку кредитоспособности заемщика.

22. Банк не может работать с проблемными кредитами и продает их коллекторским а гентствам.

23. В Положении банка «О кредитной политике» определяют технологии заключения кредитных сделок.

24. Полномочия и состав кредитного комитета банка определяет Банк России.

25. Российским банкам запрещено выдавать кредиты инсайдерам.

26. Кредитный комитет определяет методики оценки кредитоспособности, которые должны применять сотрудники кредитного отдела.

27. Кредитное досье формируется после подписания кредитного договора между заемщиком и банком.

28. Заявка на предоставление кредита может быть подана как в документарной, так и бездокументарной форме.

29. Правило «четырех глаз» означает, что одни и те же документы кредитной заявки оценивают одновременно двое сотрудников банка.

30. При выделении кредита банк учитывает не только способность заемщика вернуть кредит, но и его готовность это сделать.

Тесты

11.3.Выберите правильный ответ.

1. При банковском кредитовании затрагиваются интересы:

а) кредитора;

б) заемщика;

в) участника обеспечения исполнения кредитного обязательства;

г) обладателя имущественных прав;

д) всех вышеперечисленных лиц;

е) верны пункты «а», «б», «в».

2. В соответствии с Положением от 31 августа 1998г. № 54-П

«Опорядке предоставления (размещения) кредитными орга-

низациями денежных средств и их возврата (погашения)» на

предоставление (размещение) банком денежных средств кли-

енту-заемщику производится путем зачисления средств:

а) на ссудный счет;

б) на специальный ссудный счет;

в) на расчетный счет;

г) верны пункты «а» и «б».

3. Ломбардным называется кредит, выдаваемый:

а) под залог справки из ломбарда;

б) специальным ломбардным коммерческим банком;

в) Банком России под залог ценных бумаг, перечень которых

он же и устанавливает;

г) ломбардом.

4. По способу предоставления кредит бывает:

а) налично-денежным;

б) индивидуальным;

в) погашаемым одной суммой в конце срока;

г) синдицированным;

д) всех указанных выше видов;

е) верны пункты «б», «г».

5. Орудием краткосрочного коммерческого кредита является:

а) кредитный договор;

б) вексель;

в) долговая расписка;

г) аккредитив.

6. Обеспечением исполнения обязательства по кредитному дого-

вору не может быть:

а) залог;

б) поручительство;

в) страхование жизни заемщика;

г) удержание;

д) верны пункты «в» и «г».

7. По форме предоставления кредиты классифицируются как:

а) выдаваемые одной суммой;

б) индивидуальный;

в) платежный;

г) в безналичном порядке;

д) верно все вышеперечисленное;

е) верны пункты «а», «в», «г».

8. Банковская гарантия — один из способов обеспечения обяза-

тельств. Однако она:

а) не обеспечивает надлежащего исполнения принципалом его

обязательства перед бенефициаром;

б) не может быть отозвана гарантом, если в ней не предусмот-

рено иное;

в) не вступает в силу со дня ее выдачи, если в ней не преду-

смотрено иное;

г) имеет все вышеуказанные характеристики;

д) верны пункты «б» и «в».

9. В основе банковского кредитования не лежит принцип:

а) срочности;

б) платности;

в) безопасности;

г) обеспеченности;

д) нет верного ответа.

10. Страхование кредитного риска банка — это страхование:

а) наличных денег в кассе;

б) ценностей в хранилище банка;

в) имущества, принимаемого в залог;

г) выданной ссуды;

д) содержимого абонентских сейфов.

11. Банковские услуги кредитования, если их классифицировать

по технике предоставления кредита, бывают:

а) индивидуальными;

б) синдицированными;

в) двусторонними;

г) бюджетными.

12. Страховая компания обязана выплатить банку страховое воз-

мещение при страховании ответственности заемщика за невоз-

врат кредита в следующих случаях:

а) заемные средства не возвращены вследствие совершения ра-

ботниками банка преступления, находящегося в прямой при-

чинной связи со страховым случаем;

б) заемные средства не возвращены, так как использовались не

по целевому назначению;

в) заемщик не получил прибыль и обанкротился;

г) верны пункты «б» и «в».

13. К способам обеспечения возвратности кредитов не относится:

а) залог;

б) банковская гарантия;

в) поручительство;

г) ипотека;

д) нет верного ответа.

д) нет верного ответа.

14. Требовать учредительные документы заемщика для решения

вопроса о выдаче кредита банк:

а) вправе;

б) не имеет права;

I I . Банковское дело.

в) имеет право в зависимости от суммы кредита;

г) нет верного ответа.

15. По процентной ставке банковские кредиты не бывают:

а) с фиксированной ставкой;

б) плавающей ставкой;

в) индексируемой ставкой;

г) аннуететной ставкой;

д) рентными платежами.

16. При синдицированном кредите банки-участники объединяют:

а) оборотные средства;

б) методики оценки финансового положения заемщика;

в) технические возможности;

г) принимаемые риски;

д) резервы на возможные потери по ссудам.

17. Синдицированный кредит выгоден заемщику, так как позволяет:

а) быстрее заключить кредитную сделку;

б) получить ссуду на более крупную сумму и длительный срок:

в) снизить затраты на пользование заемные средствами;

г) не предоставлять залог;

д) нет верного ответа.

18. Кредитный комитет принимает решение:

а) о сроке предоставления кредита;

б) сумме предоставляемого кредита;

в) процентной ставке по кредиту;

г) существенных условиях кредитной сделки;

д) стоимости залога.

19. На кредитный комитет выносятся:

а) все согласованные кредитные договоры;

б) только крупные кредитные сделки;

в) инвестиционные кредиты;

г) кредитные соглашения, перечисленные в положении о кре-

дитной политике;

д) соглашения о долевом финансировании.

20. Результат оценки кредитоспособности потенциального заем-

щика зависит:

а) от организационно-правовой формы и статуса заемщика;

б) формы собственности;

в) отраслевой специализации заемщика;

г) взаимоотношений заемщика с банком;

д) нет верного ответа.

21. Технология кредитной сделки зависит:

а) от суммы предоставляемого кредита;

б) вида кредита;

в) типа заемщика;

г) особенностей кредитного продукта;

д) кредитоспособности заемщика.

22. Способы возврата кредита согласуются на стадии:

а) обсуждения условий кредита;

б) выбора вида кредита;

в) оценки кредитоспособности заемщика;

г) заседания кредитного комитета;

д) подписания кредитного договора.

23. Уровень кредитного риска банка:

а) остается неизменным после оценки кредитоспособности за-

емщика;

б) меняется вслед за изменением финансового положения за-

емщика;

в) меняется в зависимости от точности исполнения обяза-

тельств по кредитному договору заемщиком;

г) меняется вслед за изменением стоимости залога.

24. По качеству выданные кредиты подразделяются:

а) на три группы;

б) четыре группы;

в) пять групп;

г) шесть групп;

д) нет верного ответа.

26. Неработающий кредит — это кредит, по которому:

а) нет движения средств по счету;

б) просрочка платежей превышает два дня;

в) просрочка платежей превышает неделю;

г) просрочка платежей превышает 30 дней;

д) просрочка платежей превышает 90 дней.

27. В случае если заемщик не выполняет в срок свои обязатель-

ства по кредитному договору, банк может:

а) пролонгировать кредитный договор;

б) реализовать залог;

в) предъявить требование к поручителю;

г) обратиться в коллекторское агентство;

д) верны пункты «б» и «в»;

е) верны пункты «б» и «г».

28. Мониторинг выданных кредитов означает, что:

а) заемщик обязан регулярно представлять в банк свою финан-

совую отчетность;

б) работник банка отслеживает точность соблюдения графика

платежей по кредиту;

в) работник банка контролирует сохранность залога;

г) работник банка регулярно посещает заемщика;

д) осуществляется все вышеперечисленное;

е) нет верного ответа.

29. Мониторинг выданных кредитов осуществляет:

а) специальное подразделение банка;

б) сотрудник банка, выдававший кредит;

в) сотрудник банка, проводивший оценку кредитоспособности;

г) сотрудник банка, ведущий кредитное досье заемщика;

д) служба безопасности банка.

30. Кредитное досье заемщика формируется после:

а) одобрения кредитной заявки;

б) положительного заключения подразделения, проводивше-

го оценку кредитоспособности;

в) подписания кредитного договора;

г) положительного заключения кредитного комитета;

д) выдачи кредита.

Деловые игры

11.4. Пройдите все этапы предлагаемых ситуаций. 1. «Получение банковского кредита»

Банковское кредитование — это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности и целевого использования.

Банковский кредит — это ссуда, которую банк предоставляет юридическому/физическому лицу с целью финансирования кратковременных или долговременных потребностей этого лица.

Заемщик берет кредит с целью:

—создания нового производства, в том числе покупки или модернизации оборудования;

—покрытия внезапно возросших издержек производства;

— пополнения оборотных средств;

— финансирования сезонных потребностей организации;

— финансирования временно возросшего количества товарно-материальных ценностей;

— финансирования временно возросшего объема дебиторской задолженности;

— финансирования уплаты налогов;

— финансирования покрытия неординарных и достаточно крупных издержек и т.д.

Технология кредитной операции при банковском кредитовании — это процедура рассмотрения просьбы клиента о получении кредита и принятия решения, заключения кредитного договора, выдачи и погашения кредита, осуществление контроля над полнотой и своевременностью его возврата.

Цель проведения игры — приобретение ее участниками знаний и навыков, необходимых для определения потребности заемщика в дополнительных денежных средствах, подготовке документов, оформляемых при получение банковского кредита, осуществления процедуры принятия решения по выдаче кредита.

Итак, в ходе деловой игры ее участники:

1) производят расчеты для определения потребности организации в заимствовании денежных средств и ее возможностей возврата кредита;

2) определяют рациональность предоставления кредита;

3) получают навыки оформления документов, необходимых для получения кредита;

4) участвуют в принятии решений по выдаче кредита.

Этап 1. Формирование творческих групп. Инструктаж участников деловой игры.

На этом этапе руководитель игры в зависимости от численности участников формирует от четырех до шести творческих групп и объясняет им:

— цели проведения деловой игры и задачи, которые участникам предстоит решить на каждом ее этапе;

— процедуры проведения игры;

— результаты, которые должны быть получены на каждом этапе деловой игры;

— критерии оценки результатов и работы участников.

Каждая такая команда выбирает из своего состава руководите

ля группы, в обязанности которого входит:

— общее руководство командой в процессе деловой игры;

— вовлечение в процесс проведения деловой игры каждого члена группы;

— инструктаж отдельных членов группы;

— обеспечение четкого взаимопонимания членов творческой группы;

— получение высоких результатов творческой группой в процессе деловой игры.

Этап 2.Определение потребности заемщика в кредитах.

По решению руководителя игры определение потребностизаемщика в кредитах может быть осуществлено в двух вариантах.

При первом варианте потребность заемщика в кредитах определяется как потребность в денежных средствах для реализации бизнес-плана по созданию или развитию организации.

Бизнес-план может разрабатываться творческой группой самостоятельно методом «мозгового штурма», подготавливаться в качестве домашнего задания либо предоставляться руководителем игры.

В задачу творческих групп входит:

— определение потребности заемщика в денежных средствах для реализации бизнес-плана;

— выявление источников получения денежных средств;

— определение возможности получения коммерческого (расчетного) кредита;

— определение размеров необходимого денежного банковского кредита;

— составление графика возврата кредита.

При втором варианте потребность в заемном финансировании определяется на основе анализа имеющихся у заемщика денежных средств и показателей баланса. В этом случае руководитель игры предоставляет каждой творческой группе бухгалтерские балансы заемщика на несколько отчетных дат, которые позволяют рассчитывать денежные потоки заемщика.

Этап 3.Подготовка документов, необходимых для получения кредита.

Участники деловой игры по группам подготавливают:

1) заявку на получение кредита;

2) сведения, предоставляемые заявителем для получения кредита;

3) расчет денежных потоков заемщика.

4) бухгалтерский баланс (может также представляться руководителем или ведущим игры).

Образцы заявки на получение кредита и перечня сведений, предоставляемых для получения кредита, приведены ниже.

После сбора необходимых документов творческая группа готовит тезисы доклада, с которым ее представитель должен выступить на заседании кредитного комитета банка.

Этап 4.Анализ документов, предоставленных для получения кредита, и подготовка рекомендаций к заседанию кредитного комитета.

Каждая группа участников игры, исполняя роль сотрудников кредитного отдела, должна проанализировать документы, представленные другой группой для получения кредита, и подготовить по ним свои рекомендации для кредитного комитета.

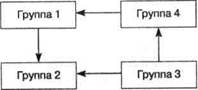

С этой целью участники игры обмениваются составленными документами согласно рис. 11.1.

Рис. 11.1. Порядок обмена творческих групп документами

Каждая творческая группа заслушивает доклад представителя группы, документы которой рассматриваются, и анализирует их. Творческая группа на своем заседании:

— анализирует сферу деятельности заявителя и его финансовое состояние;

— уточняет целевое назначение кредита;

— анализирует финансовое состояние организации;

— определяет обеспеченность кредита залогом;

— выясняет, способен ли заявитель вернуть кредиты;

— рассчитывает доходность кредитования;

— подготавливает все заключения для кредитного комитета;

— определяет докладчика для представления заявки для получения кредита на заседании кредитного комитета.

Этап 5.Принятие решения о выдаче кредита.

На данном этапе деловой игры имитируется заседание кредитного комитета, на котором принимаются решения о выдаче кредита или об отказе в его выделении.

Кредитный комитет формируется путем делегирования в него по одному представителю из каждой творческой группы. Роль председателя кредитного комитета исполняет руководитель игры, который ведет заседание.

На своем заседании кредитный комитет:

—рассматривает заявки на получение кредитов;

—изучает заключение кредитного отдела;

—принимает решение о выдаче кредитов с учетом степени их доходности для банка и имеющихся у банка ресурсов.

С представлением заявки по кредитам выступает участник той творческой группы, которая рассматривала ее на предыдущем этапе деловой игры.

Заседание кредитного комитета проводится в присутствии всех игроков, которые, однако, лишены возможности принимать участие в его заседании.

Решение кредитного комитета о выдаче или об отказе в выдаче кредита принимается большинством голосов. В случае равенства голосов решение принимает председатель комитета.

Этап6. Подведение итогов игры. По окончании деловой игры учащиеся обсуждают ее итоги, делают замечания по процессу ее проведения и вносят предложения по совершенствованию подобного рода заданий.

Руководитель игры подводит итоги игры и оценивает работу творческих групп и отдельных участников.

Дата добавления: 2016-07-27; просмотров: 4566;

Поиск по сайту

Узнать еще

- Баланс Банка России, млрд руб.

- Банки и их функции. Деятельность Центрального банка

- Вопрос 12. Функциональные подразделения коммерческого банка, их структура и взаимосвязи.

- Вопрос 13.Формирование филиальной сети банка

- Вопрос 19. Понятие ликвидности банка и направления ее регулирования

- Вопрос 2. Кривая производственных возможностей – как инструмент анализа производственно-коммерческого риска

- Вопрос 20.Операции Банка России на открытом рынке и механизм их осуществления

- Вопрос 24. Эмиссия ценных бумаг банка, ее цели и порядок осуществления

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории