Методи комплексної оцінки ефективності господарської діяльності підприємства

Основним елементом процедури КФА фінансового стану суб'єкта господарювання виступає модель обробки вхідної інформаційної бази. Вона являє собою обґрунтований відповідно до специфічних характеристик конкретного випадку процедури КФА органічний синтез математичних, статистичних та аналітичних методів проведення дослідження, обґрунтування результатів та їх інтерпретації. Загалом пропоновану процедуру організації та проведення КФВ (рис. 13.2) можна розподілити на такі етапи.

Розглянемо визначені етапи процедури КФА більш докладно, зваживши, що їх сутнісне наповнення може відрізнятися залежно від завдань КФА та потреб замовників такого дослідження, виконуючи при цьому аналогічні функції.

На першому етапі замовник КФА забезпечує постановку цільової функції моделі обробки вхідної інформаційної бази. Адекватна постановка цільової функції КФА має сформувати чітке розуміння мети комплексного дослідження в окремо взятому випадку, відповідність процедури КФА вимогам замовників такого аналізу, а також специфіці конкретного об'єкта дослідження. Отже, до виконавців дослідження підприємства доводиться цільова функція комплексного фінансового аналізу, яка передбачає формалізацію таких елементів:

• об'єкта дослідження та його специфіки (зокрема, економічної та правової формалізації об'єкта дослідження, його галузевої приналежності, форми власності, величини, ринкового положення і рівня монополізації галузі та іншої суттєвої ринкової інформації);

| 1. Постановка цільової функції |

| 2. Формування та реалізація обробки вхідної фінансової інформації |

| 3. Формування та реалізація алгоритму обробки фінансової інформації |

| 4. Інтерпретація результатів КФА та формування висновків |

| 5. Формування сценаріїв розвитку економічного потенціалу підприємства |

Рис. 13.2. Процедура організації та проведення комплексного фінансового аналізу (КФА) об'єкта дослідження

• інформаційної бази та її часових лагів (насамперед, фінансова звітність за порівнянні часові проміжки, джерела додаткової інформації та форма її подання тощо);

• мети й завдань проведення дослідження (зокрема, ідентифікації ділової надійності, оцінки кредитоспроможності, оцінки ймовірності банкрутства, визначення рівня достатку акціонерів тощо);

• сукупності напрямів дослідження параметрів операційної, інвестиційної та фінансової діяльності об'єкта дослідження, які є складовими елементами узагальнюючого інтегрального показника (ефективності підприємницької діяльності, результативності фінансового менеджменту, ризикованості діяльності, довго- та короткострокових перспектив платоспроможності, ефективності управління підприємством - об'єктом дослідження тощо);

• форми подання кінцевої (вихідної) інформації (визначення абсолютної величини інтегрального показника, формування порівняльної таблиці тощо);

• методики формування (у разі потреби) рекомендацій і пропозиції провадження заходів, необхідність яких випливає з дослідження результатів КФА щодо формування, збереження та / або модифікації очікуваного тренду розвитку об'єкта дослідження у коротко- та довгостроковій перспективі.

На відміну від першого етапу, який полягає у формуванні методологічної основи моделі обробки вхідної інформаційної бази в рамках КФА, на другому етапіпередбачено обґрунтування процедур первинної обробки, узагальнення і консолідації вхідної фінансової інформації та особливостей їх реалізації. Практична реалізація такої первинної обробки фінансової інформації має відповідати критеріям оперативності формування та постачання придатної для подальшої математичної обробки фінансової інформації.

Отже, для забезпечення виконання завдань, які ставляться на другому етапі моделі, що розглядається, реалізується така сукупність інтеграцій:

• групування джерел фінансової інформації відповідно до визначених напрямів дослідження операційної, інвестиційної та фінансової діяльності об'єкта дослідження та формування об'єктів (центрів) спостереження (зокрема, платоспроможність, ділова активність, фінансові результати, майно підприємства, грошові потоки підприємства, формування ринкової вартості тощо);

• формування згідно із специфікою цільової функції сукупності фінансових показників та коефіцієнтів як форми узагальнення згрупованих даних відповідно до визначених об'єктів (центрів) спостереження;

• обґрунтування вибору форм та методів обробки вхідної інформації відповідно до визначеної сукупності, показників та потреб процедури формування та надання кінцевих результатів КФА.

Третій етап моделі передбачає забезпечення технічної реалізації методичних засад, визначених на першому етапі, на основі обґрунтованої на другому етапі сукупності сфер аналізу та об'єктів дослідження.

На сьогодні інструментарій, що може бути використаний виконавцем комплексного аналізу для здійснення обробки вхідної фінансової інформації можна об'єднати у такі групи:

• ранжирування фінансових показників та коефіцієнтів;

• розрахунок інтегрального показника фінансово-економічного потенціалу об'єкта дослідження (суб'єкта господарювання, його структурного підрозділу чи групи підприємств);

• порівняння розрахункових показників та індикаторів по об'єкту дослідження з еталонними величинами;

• визначення синтетичних індикаторів, що характеризують фінансово-економічний потенціал об'єкта дослідження відповідно до запитів цільової аудиторії споживачів КФА.

Отримання формалізованих даних математичного, статистичного та аналітичного узагальнення вхідної фінансової інформації щодо підприємства -- об'єкта дослідження не завершує процедури комплексного фінансового аналізу, оскільки вона потребує відповідної інтерпретації та пояснення, що і здійснюється на четвертому етапі моделі обробки вхідної інформаційної бази. Інітерпретація результатів обробки фінансової інформації має здійснюватися на основі сталої однозначної системи критеріїв та орієнтирів, що відповідають напрямам здійснення КФА та запитам і вимогам замовників такого дослідження.

При цьому формулювання висновків щодо об'єкта дослідження на основі проведених розрахунків не тільки дає змогу дати замовникам КФА відповіді на поставлені ними питання, а виступає основою прогнозування зміни фінансово-економічного потенціалу об'єкта дослідження у коротко- та довгостроковому періодах. Отже, органічним доповненням до попереднього етапу комплексного аналізу виступає процес формування сценаріїв майбутнього тренду формування, підтримання та модифікації фінансово-економічного потенціалу об'єкта дослідження, що має місце на останньому – п'ятому етапі.

Загалом для з'ясування специфіки управління КФА на етапі обробки вхідної інформаційної бази, інтерпретації результатів такої обробки та формування трендів подальшого розвитку об'єкта дослідження доцільно ознайомитись із деякими методиками організації та проведення КФА. У цьому розділі ми докладно висвітлимо такі варіанти організації КФА, як:

1) ранжирування фінансових показників та коефіцієнтів;

2) розрахунок інтегрального показника,

3) порівняння розрахункових показників із еталонними величинами.

РАНЖУВАННЯ ФІНАНСОВИХ ПОКАЗНИКІВ

Особливості практичної реалізації обробки вхідної інформаційної бази на основі формування ранжованого ряду фінансових показників і коефіцієнтів можна представити на основі такого алгоритму (рис. 13.3).

Визначено напрями дослідження:

• майновий стан А;

• ліквідність та платоспроможність L;

• рентабельність R;

• акціонерний капітал Q.

Визначено інтервали для ранжування розрахункових значень кожного із цільових показників. Слід зауважити, що межі інтервалів ранжування залежать від специфіки об'єкта дослідження і можуть вільно варіювати відповідно до цілей та завдань КФА, які ставляться замовниками такого дослідження. При цьому основою для обґрунтування встановлення тих чи інших меж інтервалів може слугувати досвід попередніх комплексних досліджень, нормативно-правові вимоги, індикативні показники, розроблені вітчизняними та зарубіжними практиками та науковцями тощо.

| КФА: алгоритм ранжування фінансових показників |

| Визначення напрямів дослідження |

| Формування сукупності цільових показників |

| Визначення розрахункових значень цільових показників |

| Визначення інтервалів для ранжування |

| Порівняння розрахункових значень цільових показників з їх критичними значеннями |

| Визначення рангу кожного інтервалу |

| Визначення рангу цільових показників |

| Визначення сукупного та приведеного рангів підприємства |

Рис. 13.3. Процедура КФА на основі ранжування фінансових показників та коефіцієнтів

Зведемо показники та інтервали їх значень то табл. 13.1.

Таблиця 13.1

ПОРЯДОК ВИЗНАЧЕННЯ РАНГУ ФІНАНСОВИХ

ПОКАЗНИКІВ І КОЕФІЦІЄНТІВ

| Код рядка | Цільові показники | Код показника | Розрахункове значення | Інтервали для ранжування та порядок їх рангу | Ранг цільового показника | |||

| -3 | ||||||||

| 1. | Валюта балансу, млн. грн. | А1 | 14,1 | <10 | 10; 14,9 | 15; 20 | >20 | |

| 2. | Знос основних засобів, % | А2 | 55,1 | >50 | 34; 50 | 25; 33 | <25 | -3 |

| 3. | Оновлення основних засобів, % | А3 | 9,6 | <1 | 1; 4,9 | 5; 10 | >10 | |

| 4. | Майновий стан р. 1+2+3 | -2 | ||||||

| 5. | Абсолютна ліквідність, % | L1 | <3 | 3; 8,9 | 9; 20 | >20 | ||

| 6. | Поточна ліквідність | L2 | 1,05 | <1 | 1; 1,24 | 1,25; 2 | >2 | |

| 7. | Фінансова незалежність, % | L3 | 0,61 | <0,1 | 0,1; 0,39 | 0,4; 0,6 | >0,6 | |

| Код рядка | Цільові показники | Код показника | Розрахункове значення | Інтервали для ранжування та порядок їх рангу | Ранг цільового показника | |||

| -3 | ||||||||

| 8. | Ліквідність та платоспроможність р. 5+6+7 | |||||||

| 9. | Рентабельність діяльності, % | R1 | 18,2 | <5 | 5; 14 | 15; 25 | >25 | |

| 10. | Рентабельність власного капіталу, % | R2 | 38,9 | <15 | 15; 24 | 25; 49 | >50 | |

| 11. | Рентабельність р. 9+10 | |||||||

| 12. | Дивідендний вихід, % | Q1 | <10 | 10; 19 | 20; 50 | >50 | ||

| 13. | Цінність акції | Q2 | 0,68 | <0,5 | 0,5; 0,99 | 1; 2 | >2 | |

| 14. | Акціонерний капітал р. 12+13 | |||||||

| 15. | Сукупний ранг підприємства Р.4+8+11+14 |

Визначення рангу кожного інтервалу – порядок рангу того чи іншого інтервалу має враховувати поточне ринкове положення об'єкта дослідження, цільове його значення, а також специфіку фінансово-господарської діяльності об'єкта дослідження у коротко- та довгостроковому періодах:

| Рівень інтервалу | Ранг цільового показника | Інтервали сукупного рангу підприємства |

| Незадовільний | -3 | [-30; -6] |

| Нормальний | [-5; 5] | |

| Достатній | [6; 19] | |

| Високий | [20; 30] |

Формою надання кінцевої інформації визначено:

– порядок рангу кожного фінансового показника чи коефіцієнта;

– розрахунок сукупного рангу підприємства.

Абсолютне значення приведеного рангу підприємства, об'єкта дослідження розраховують за формулою:

, (13.1)

, (13.1)

де α – коефіцієнти ваги напрямів дослідження;

β – коефіцієнти ваги цільових показників за окремими напрямами.

Якщо припустити рівнозначність всіх показників, то приведений ранг підприємства, що досліджується, становитиме 0,542, що вміщується у проміжок від 0 до 1. Отже, фінансово-економічний потенціал підприємства, що досліджується, може бути ідентифікований як такий, що вищий від нормального, але нижчий від достатнього рівня відповідно до визначених на початку комплексного фінансового аналізу критеріїв. Крім того, за даними аналізу можна визначити, що основним напрямом подальшого розвитку економічного потенціалу підприємства, як видно із табл. 1, має стати поліпшення майнового стану підприємства, що досліджується (негативний вплив на ранг підприємства -«2», а також окремих цільових показників – поточна ліквідність та цінність акцій.

Звичайно, для цілей комплексного фінансового аналізу відповідно до запитів замовників дослідження розглянутий алгоритм ранжування фінансових показників та коефіцієнтів може бути ускладнений через заміну та/або введення додаткових напрямів дослідження, розширення системи цільових показників, зміни ваги фінансових показників та коефіцієнтів у структурі загального рангу підприємства.

Специфіка розглянутого алгоритму дає змогу рекомендувати його для застосування у вирішенні специфічних завдань, поставлених перед виконавцями та користувачами комплексного фінансового аналізу, а саме:

• деталізоване простеження ситуації щодо окремих фінансових індикаторів, які використовуються при дослідженні;

• формування потенційних напрямів впливу на операційну, інвестиційну та фінансову діяльність підприємства, що досліджується, з метою реалізації його фінансово-економічного потенціалу;

• ідентифікація слабких місць підприємства, які проявляються у формі незадовільного рівня значень цільових показників, ще виступають індикаторами по відповідних напрямах фінансово-господарської діяльності.

РОЗРАХУНОК КОМПЛЕКСНОГО ПОКАЗНИКА

Від попередньої моделі обробки вхідної інформаційної бази значно відрізняється алгоритм оцінки фінансового стану підприємства – об'єкта аналізу на основі визначення абсолютної величини розрахункового значення інтегрованого показника, у чому можна переконатися, розглянувши поданий нижче один із можливих варіантів такого алгоритму (рис. 13.4).

| КФА: Алгоритм розрахунку інтегрованого показника |

| Визначення напрямів дослідження |

| Визначення ваги цільових показників |

| Формування сукупності цільових показників |

| Визначення форми розрахунку інтегрованого показника |

| Зведення інформації |

| Визначення розрахункових значень цільових показників |

| Розрахунок абсолютного значення комплексного показника |

Рис. 13.4. Процедура КФА на основі розрахунку комплексного показника

Основними елементами наведеного алгоритму є:

1. формування сукупності цільових показників.

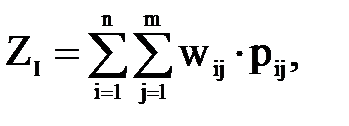

2. визначення форми розрахунку інтегрованого показника:

• варіант А – зважування на основі відносної ваги цільового показника. Для варіанта А вага (w) першої групи показників дорівнює 40 %, другої, третьої та четвертої - по 20 %, для напрямів дослідження вага (w) цільових показників ліквідності становить 34 %, інші напрями дослідження є рівнозначними;

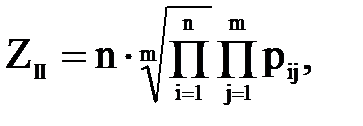

• варіант Б – визначення середнього значення цільових показників. Для варіанта Б середнє значення визначається як середня геометрична проста.

3. визначення оптимальних значень цільових показників з урахуванням галузевої приналежності, нормативно-правових вимог, цілей та вимог аналізу та власників бізнесу;

4. нормалізації показників шляхом:

- віднесення розрахункового значення показника до його оптимального рівня (якщо показник прямий)

- віднесення оптимального рівня показника до його фактичного розміру (якщо показник обернений)

5. визначення абсолютного значення інтегрованого показника за наступними варіантами:

Варіант А

(13.2)

(13.2)

де wij – вага окремого цільового показника, що розраховується відповідно до визначення ваги напрямів дослідження та груп цільових показників;

pij – нормоване значення окремого показника певного напряму дослідження.

Варіант Б

(13.3)

(13.3)

де n – кількість напрямів дослідження (н-д, рентабельність, ліквідність, ділова активність, фінансова стійкість n=4);

m – кількість груп цільових показників (в кожній групі по 4 показники m=4);

pij – нормоване значення окремого показника певного напряму дослідження

Загалом використання моделі розрахунку інтегрального показника як форми організації та проведення КФА можна рекомендувати в разі:

• визначення факту виконання пріоритетних напрямів забезпечення фінансової стійкості підприємства;

• однозначної кількісної оцінки (одне числове значення) економічного потенціалу підприємства – об'єкта дослідження з метою використання у подальших розрахунках;

• оцінки рівня виконання плану (дотримання планових показників) у випадку використання замість матриці оптимальних значень цільових показників матрицю планових величин цільових показників.

Ще одну методику визначення узагальнюючого показника фінансового стану підприємств запропонували А.Д. ШереметтаР.С. Сайфулін, яка полягає в виконанні наступних дій:

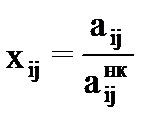

1. для кожного і-го показника фіксується його найкраще значення aijнк серед значень, отриманих різними підприємствами. Обмежень щодо кількості аналізованих показників і підприємств немає;

2. визначається ступінь відхилень показника конкретного підприємства від найкращого значення для групи підприємств:

; (13.4)

; (13.4)

3. визначається рейтингова оцінка Rj для кожного підприємства. При цьому можна використовувати різні формули, спільне в яких – поняття середньоквадратичного відхилення:

(13.5)

(13.5)

(13.6)

(13.6)

де k1, k2, … kn – вагові коефіцієнти і-го показника, які задає експерт;

4. підприємства ранжуються відповідно до рейтингової оцінки, при цьому рахування відбувається в порядку від меншої оцінки до більшої.

Дата добавления: 2016-07-22; просмотров: 2542;

Поиск по сайту

Узнать еще

- II. Общие методические принципы в канистерапии

- II. УЧЕБНЫЕ И МЕТОДИЧЕСКИЕ ПОСОБИЯ, ПРАКТИКУМЫ

- Інтегральні моделі оцінки ймовірності банкрутства

- Інтервальні оцінки: основні ідеї

- ІНФОРМАЦІЙНІ ДЖЕРЕЛА ТА ІНФОРМАЦІЙНІ ТЕХНОЛОГІЇ В ПРОЕКТНІЙ ДІЯЛЬНОСТІ

- Інші методи хірургічного лікування

- А теперь рассмотрим основные положения 3 методики.

- Автомобильные генераторы – методика поиска основных

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории