Методи оцінки кредитоспроможності підприємства

Аналіз кредитоспроможності підприємства за його балансом здійснює кредитний інспектор; він вивчає також іншу доступну інформацію про потенційного позичальника та робить попередній висновок про можливість надання йому кредиту.

Спроможність потенційного позичальника – юридичної особи своєчасно погашувати позику визначається на основі бухгалтерського балансу на кілька звітних дат. Це необхідно для того, щоб виявити можливі зміни фінансового стану підприємства в динаміці. Крім того, аналіз балансу дає змогу визначити, який обсяг коштів має у своєму розпорядженні підприємство та який за величиною кредит ці кошти забезпечують.

Аналізуючи методичні підходи до визначення кредитоспроможності підприємств необхідно відзначити, що і до теперішнього часу в практиці як вітчизняних, так і зарубіжних банків відсутні детально розроблені однозначні правила її оцінки.

Так американські банки для оцінки кредитоспроможності своїх клієнтів використовують, в основному, такі показники:

1) коефіцієнт ліквідності (QR – коефіцієнт критичної оцінки)

2) коефіцієнт покриття;

3) показники оборотності капіталу;

4) прибутковість основної діяльності.

Менеджери французьких банків віддають перевагу аналізу показників:

1) іммобілізації активів;

2) використання обігових коштів;

3) грошових потоків;

4) співвідношення результатів фінансової діяльності та складових капіталу і фінансових зобов’язань.

Однією з найбільш відомих систем показників для оцінки фінансового стану та можливості банкрутства підприємства-позичальника є розроблена Ліббісистема таких показників фінансового стану:

1) прибутковість = чистий дохід / сукупні активи

2) діяльність = поточні активи / обсяг продажу

3) ліквідність = поточні активи / поточні пасиви

4) баланс активів = поточні активи / сукупні активи

5) стан готівки = готівка / сукупні активи

Широке практичне застосування при визначенні кредитоспроможності знайшли:

1) методика CART, яку відносять до так званих непараметричних моделей (один з популярних алгоритмів побудови дерев рішень, запропонований у 1984 р. (Leo Breiman, Jerome Friedman, Richard Olshen, and Charles Stone). Абревіатура CART означає Classification and Regression Tree - дерево класифікації та регресії. З назви алгоритму випливає, що він може працювати як з безперервною, так і з дискретною вихідної змінної. Алгоритм застосовує бінарні дерева рішень, які містять тільки два нащадка в кожному вузлі. У процесі роботи відбувається рекурсивне розбиття прикладів навчальної множини на підмножини, записи в яких мають однакові значення цільової змінної. В кінцевому результаті в кожному аркуші мають бути приклади зі схожими значеннями вихідної змінної. Чим ближче вони будуть, тим менше стане їх дисперсія. Тому вона є хорошою мірою «чистоти» вузла. Тоді найкращим розбивкою у вузлі є те, що забезпечить максимальне зменшення дисперсії вихідної змінної в ньому.)

2) метод «рекурсивної розбивки», запропонований М. Фрдменом, Е.І. Альтманом і Д. Као;

3) модель «нагляду за позиками» (наприклад, Z-модель Альтмана), що побудовані на основі лінійних багатофакторних регресійних рівнянь, у яких як змінні обрано показники, що відображають фінансовий стан підприємства, а як функції – коефіцієнти, що служать орієнтиром для віднесення підприємств до групи потенційних банкрутів чи підприємств, що успішно функціонують;

4) модель CAMPARI. У світовій банківській практиці при вирішенні питання про надання кредиту діяльність клієнтів докладно аналізується за найважливішими напрямами, перші літери назв яких (англійською мовою) становлять абревіатуру CAMPARI:

С – character – характеристика клієнта, особисті якості;

А – ability – спроможність повернення позики;

М – margin – маржа (дохідність);

Р – purpose – мета, на яку витрачатимуться кошти;

А – amount – розмір позики;

І – insurance – страхування ризику непогашення позики.

Такий методологічний підхід використовують також комерційні банки України при оцінці кредитоспроможності позичальника;

6) «складний диференційний аналіз» – складний статистичний аналіз, що використовується американськими фахівцями, та для якого існує спеціально визначена диференціальна функція:

ПН = 3,5 (ТІЕ) + 10,0 (QR) – 25.0 (DAR) + 1,3 року в бізнесі, (9.1)

де ПН – показник надійності;

ТІЕ – часово-відсотковий коефіцієнт (коефіцієнт співвідношення прибутків до відрахування податків та сплати процентів до сумарних процентних платежів);

QR – коефіцієнт критичної оцінки;

DAR – борговий коефіцієнт (коефіцієнт співвідношення заборгованості до власного капіталу).

Складний диференційний аналіз визначає залежність заборгованостей або несплат за кілька років від певних фінансових умов, в яких перебуває дане підприємство, а також оцінює значущість кожного критичного фактора. Підставляючи дані на клієнта в рівнянні, можна обчислити показник його платоспроможності.

Якщо показник менший ніж 40, то це вказує на високий ступінь кредитного ризику, 40-50 – на середній, а більше 50 – на низький;

7) модель «шість С кредиту» - визначення кредитоспроможності за шести найбільш важливими ділянками діяльності підприємства:

Character - репутація (характер) – кредитна історія, мета позики, досвід роботи інших кредиторів з даним клієнтом тощо;

Capacity - можливості (здатність) – дієздатність і гарантії клієнта, наявність статутних документів, засновники тощо;

Capital - капітал (грошові кошти) – обсяги продаж та прибутків у звітному періоді, забезпеченість власними коштами, наявність ліквідних резервів тощо;

Collateral – забезпечення – право власності на активи, їх строк служби та залишкова вартість, гарантії, судові санкції тощо;

Conditions – умови – рейтинг в своїй галузі, частка ринку, конкурентоспроможність клієнта, вплив інфляції на грошові потоки клієнта тощо;

Control – контроль – банківське законодавство, правила кредитування, інформація сторонніх осіб (політиків, економістів, громадських діячів) про зовнішні зміни умов економічної діяльності.

У вітчизняній практиці оцінки кредитоспроможності клієнта найчастіше звертають увагу на аналіз балансу підприємства. Так при дослідженні активу балансу рекомендують звернути увагу на такі моменти:

1) у разі застави основних засобів, виробничих запасів, готової продукції, інших запасів і витрат право власності заставника на вкладені цінності має підтверджуватися включенням їх вартості до складу відповідних балансових статей;

2) залишок коштів на поточному рахунку має відповідати даним банківської виписки на звітну дату;

3) при аналізі дебіторської заборгованості потрібно звернути увагу на строки її погашення, оскільки надходження боргів може стати для позичальника одним із джерел повернення кредиту.

При вивченні пасиву балансу особливу увагу слід приділити дослідженню розділів, що відображують стан залучених коштів:

1) проаналізувати кредитні угоди по тих позиках, заборгованість по яких відображена в балансі, і впевнитися, що вона не є простроченою;

2) наявність простроченої заборгованості по кредитах інших банків є негативним фактором і свідчить про недоліки в роботі позичальника, які, можливо, планується компенсувати за допомогою нового кредиту;

3) необхідно проконтролювати, щоб запропонована як забезпечення застава не була заставлена іншому банку;

4) оцінюючи стан кредиторської заборгованості, слід упевнитися, що позичальник має змогу розраховуватися з кредиторами.

Однак аналіз балансу дає лише загальне уявлення про кредитоспроможність. Тому для розрахунку якісних показників кредитоспроможності використовують дані оперативного обліку, фінансового планування, відомості, що накопичуються в банках, у статистичних органах, дані анкет клієнтів, інформацію постачальників, результати обробки даних обстеження за спеціальними програмами, відомості спеціальних бюро по оцінці кредитоспроможності суб’єктів господарювання.

Викладені вище умови оцінки кредитоспроможності підприємства визначають зміст способів її оцінки. До способів оцінки кредитоспроможності у вітчизняній практиці відносять також:

1) фінансові коефіцієнти, які дають змогу оцінити фінансовий стан і ефективність роботи підприємства;

2) аналіз грошового потоку, за допомогою якого можна виявити тенденції та сезонну потребу підприємства в грошових ресурсах;

3) оцінку ділового ризику, яка уможливлює визначення рівня впливу на підприємство ризику, пов’язаного з діловим середовищем.

Оцінку кредитоспроможності позичальника виконують у два етапи.

На першому етапі визначають показники, які характеризують фінансовий стан підприємства, а на другому здійснюють оцінку та узагальнення показників і визначають клас надійності позичальника.

У світовій та вітчизняній практиці використовують різні фінансові коефіцієнти для оцінки кредитоспроможності позичальника, їх вибір визначається особливостями клієнтури банку, можливими причинами фінансових труднощів та кредитною політикою кредитора.

Методика оцінки фінансово-господарської діяльності підприємства поєднує як об’єктивні дані, що формуються на основі фінансової звітності, так і чинники, що мають суб’єктивний характер. Останні визначаються на основі інформації, якою володіє банк, та пакета документів, які надає позичальник для одержання кредиту. Установи банку здійснюють оцінку фінансового стану позичальника – юридичної особи – перед наданням йому позики, а в подальшому – щокварталу для визначення розміру відрахувань до резерву та контролю за діяльністю позичальника.

Аналіз фінансово-господарської діяльності позичальника згідно з Положенням Національного банку України передбачає дослідження таких показників:

1) обсягу реалізації продукції;

2) собівартості;

3) прибутків і збитків;

4) рентабельності;

5) платоспроможності;

6) фінансової стійкості;

7) складу та динаміки дебіторсько-кредиторської заборгованості.

Крім того, комерційним банкам рекомендується враховувати такі суб’єктивні показники, як:

1) ефективність управління підприємством;

2) ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці та в галузі;

3) наявність державних замовлень і державної підтримки позичальника;

4) професіоналізм керівництва та його ділова репутація.

Критерії оцінки фінансового стану позичальника Національного банку України пропонує комерційним банкам установлювати самостійно на основі ґрунтовної і виваженої оцінки фінансової діяльності клієнта, проведеної за підсумком порівнювального аналізу балансів, звітів про фінансові результати та їх використання. Позичальник повинен мати фінансові передумови для отримання позики та бути спроможним своєчасно повернути наданий йому кредит відповідно до умов кредитного договору. В кожному окремому випадку банк визначає ступінь ризику, який готовий узяти на себе.

З метою більш точного визначення кредитоспроможності позичальника, а відповідно рівня фінансового ризику банку використовують методики, які ґрунтуються на аналізі фінансових коефіцієнтів. Як правило, система оціночних коефіцієнтів зводиться до таких п’яти груп:

I. Коефіцієнти ліквідності.

II. Коефіцієнти ефективності або оборотності.

III. Коефіцієнти фінансової стійкості (фінансового левериджу).

IV. Коефіцієнти прибутковості.

V. Коефіцієнти обслуговування боргу.

Показники кредитоспроможності, що входять до кожної із цих груп, можуть відрізнятися великою різноманітністю, табл. 9.1.

Таблиця 9.1

ПОКАЗНИКИ ОЦІНКИ КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА

| № пор. | Показник | Нормативні рівні |

| Коефіцієнти ліквідності: поточної ліквідності швидкої ліквідності | 1,5-2 0,6-0,8 | |

| Коефіцієнти ефективності (оборотності): запасів дебіторської заборгованості основних засобів активів | - - - | |

| Коефіцієнти фінансового левериджу: співвідношення боргових зобов’язань і активів співвідношення боргових зобов’язань і власного капіталу співвідношення боргових зобов’язань і акціонерного капіталу співвідношення боргових зобов’язань і матеріального акціонерного капіталу (акціонерний капітал – нематеріальні активи) співвідношення довгострокової заборгованості та фінансових (основних) активів співвідношення власного капіталу і активів співвідношення власних оборотних коштів і поточних активів | <1 0,25–0,6 0,66–2,0 - - - - | |

| Коефіцієнти прибутковості: норми прибутку рентабельності норми прибутку на акцію | - - - | |

| Коефіцієнти обслуговування боргу: покриття відсотка покриття фінансових платежів | 7,0–2,0 - |

Коефіцієнти ліквідності. Як уже зазначалося, ліквідність підприємства характеризується показниками ліквідності балансу як співвідношення активів і платіжних зобов’язань.

При розрахунку коефіцієнтів ліквідності враховують групи активів з розділу II балансу, оскільки саме оборотні активи використовуються підприємством для розрахунків за боргами при поточній діяльності. Необоротні активи залучаються для оцінки можливості розрахунків по боргах звичайно на стадії банкрутства підприємства або для оцінки банками вторинних джерел погашення кредиту, якщо заставою виступають певні види необоротних активів (будинки, споруди, обладнання тощо).

При розрахунку коефіцієнтів ліквідності зіставляються три види оборотних активів, згрупованих за ступенем ліквідності, з трьома видами поточних пасивів, розподілених за строком їх погашення. Якщо підприємство не надає в банк таких розшифровок, при розрахунку коефіцієнтів ліквідності поточні боргові зобов’язання беруть з балансу як підсумкову суму.

Коефіцієнти ефективності використання активів доповнюють першу групу показників і дають змогу зробити більш обґрунтовані висновки про результативність діяльності підприємства та його кредитні можливості. Наприклад, якщо показники ліквідності зростають за рахунок збільшення величини дебіторської заборгованості або вартості запасів при одночасному уповільненні їх оборотності, клас кредитоспроможності позичальника не можна підвищувати.

Ефективність використання активів характеризується показниками оборотності. Найбільш поширеними з них є:

1) тривалість одного обороту активів;

2) коефіцієнт оборотності активів.

Тривалість обороту активів багато в чому залежить від органічної будови функціонуючого капіталу (основного і оборотного). Чим вище частка капіталу в загальній сумі активів, тим триваліше буде оборотність, і навпаки, при збільшенні оборотних активів прискорюється загальна оборотність капіталу.

Враховуючи тривалий строк служби основних засобів, на практиці оборотність частіше визначають лише по оборотних активах. Для прийняття обґрунтованих управлінських рішень вивчають показники оборотності окремих видів оборотних коштів:

1) оборотність виробничих запасів;

2) оборотність дебіторської заборгованості;

3) оборотність готової продукції;

4) оборотність грошових коштів.

Розраховані показники оборотності окремих видів оборотних коштів необхідні для визначення впливу кожної статті поточних активів на зміну загальної тривалості обороту оборотних активів.

Коефіцієнт оборотності активів в основному використовують у факторному аналізі. Чим коротша тривалість одного періоду, тим більше оборотів здійснюють активи за період і тим ефективніше вони використовуються.

Економічний ефект прискорення оборотності виражається у відносному вивільненні коштів з обороту, у збільшенні обсягів реалізації продукції та суми прибутку. Саме тому зростання коефіцієнта оборотності активів у динаміці розглядають як позитивну тенденцію.

Коефіцієнти фінансового левериджу.Створення і функціонування будь-якого комерційного підприємства спрощено являє собою процес інвестування фінансових ресурсів на тривалій основі з метою отримання прибутку.

Залучення позикових коштів змінює структуру джерел, підвищує фінансову залежність підприємства та фінансовий ризик, приводить до зростання середньозваженої вартості капіталу. Саме цим пояснюється суттєвість такої характеристики, як фінансовий леверидж.

У буквальному розумінні леверидж означає дію невеликої сили (важеля), за допомогою якої можна переміщувати важкі предмети. Щодо економіки то він трактується як певний фактор, незначні зміни якого можуть призвести до суттєвих змін низки результативних показників.

Сутність, значущість та ефект фінансового левериджу виражається так:

1) велика частка позикового капіталу в загальній сумі джерел фінансування характеризується як високий рівень фінансового левериджу і свідчить про високий рівень фінансового ризику;

2) фінансовий ризик полягає в тому, що регулярні платежі (наприклад відсотки) є обов'язковими, тому в разі недостатності коштів може виникнути необхідність ліквідації частини активів;

3) фінансовий леверидж свідчить про наявність і ступінь фінансової залежності підприємства від кредиторів та інвесторів;

4) залучення довгострокових кредитів і позик супроводжується зростанням фінансового левериджу та фінансового ризику;

5) для підприємства з високим рівнем фінансового левериджу навіть незначні зміни прибутку до сплати відсотків і податків можуть призвести до суттєвих змін чистого прибутку.

Теоретично фінансовий леверидж може дорівнювати нулю, якщо підприємство фінансує свою діяльність тільки за рахунок власних коштів. Такий суб’єкт господарювання називають фінансове незалежним. У разі, якщо залучається позиковий капітал, компанію вважають фінансово залежною.

Відомо два основних показники фінансового левериджу:

1) співвідношення позикового та власного капіталу;

2) відношення темпу зміни чистого прибутку до темпу зміни валового прибутку.

Перший показник дуже наочний, легко розраховується й інтерпретується, другий використовують для кількісної оцінки наслідків при розвитку фінансово-господарської ситуації (обсяг виробництва, збут продукції, змушена або цільова зміна цінової політики тощо) в умовах обраної структури капіталу, тобто обраного рівня фінансового левериджу.

Показник, що відображає рівень прибутку, який додатково утворюється на власний капітал при різній частці використання позикових коштів, називається ефектом фінансового левериджу. Він розраховується за формулою:

(9.1)

(9.1)

де ЕФЛ – ефект фінансового левериджа, що полягає в прирості коефіцієнта рентабельності власного капіталу, %;

КВРа – коефіцієнт валової рентабельності активів (відношення валового прибутку до середньої вартості активів), %;

ВК – середній розмір відсотків за кредит, що сплачуються підприємством за використання позикового капіталу, %;

ПК – середня сума позикового капіталу, що використовується підприємством;

ВК – середня сума власного капіталу підприємства.

Розглядаючи приведену формулу розрахунку ефекту фінансового левериджу, можна виділити в ній три основні складові:

1) податковий коректор фінансового левериджу (1 – Спп), який показує в якій мірі виявляється ефект фінансового левериджу в зв’язку з різним рівнем оподаткування прибутку.

2) диференціал фінансового левериджу (КВРа – ВК), який характеризує різницю між коефіцієнтом валової рентабельності активів і середнім розміром відсотка за кредит.

3) коефіцієнт фінансового левериджу (ПК/ВК), який характеризує суму позикового капіталу, що використовується підприємством, з розрахунку на одиницю власного капіталу.

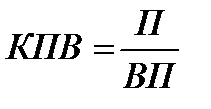

Коефіцієнти обслуговування фінансового боргу (ринкові коефіцієнти) відображують, яка частка прибутку погашається відсотковими та фіксованими платежами. Загальна формула їх розрахунку полягає в наступному:

, (9.2)

, (9.2)

де КПВ – коефіцієнт покриття відсотків;

П – прибуток за період;

ВП – відсоткові платежі за період.

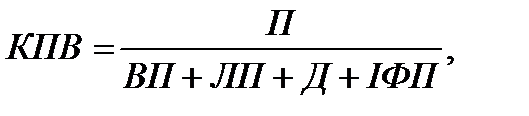

(9.3)

(9.3)

де ЛП – лізингові платежі;

Д – дивіденди по привілейованих акціях;

ІФП – інші фіксовані платежі.

Конкретна методика визначення чисельника названих коефіцієнтів залежить від того, чи належать відсоткові або фіксовані платежі до собівартості або сплачуються з прибутку.

Коефіцієнти обслуговування боргу відображують, яка частина прибутку використовується для відшкодування відсоткових або всіх фіксованих платежів. Особливе значення ці коефіцієнти мають при високих темпах інфляції, коли величина сплачених відсотків може наближуватися до основного боргу клієнта або навіть його перевищувати. Чим більша частка прибутку спрямовується на покриття відсотків та інших фіксованих платежів, тим менше її залишається для погашення боргових зобов’язань і покриття ризиків, тобто тим гірша кредитоспроможність клієнта.

Слід зауважити, що оцінка кредитоспроможності підприємства на основі фінансових коефіцієнтів потребує індивідуального підходу до кожного клієнта. Необхідна систематична аналітична робота по оцінці фінансового стану позичальника. Але вона має ряд недоліків:

1) будується на даних про залишки;

2) відображує стан у минулому;

3) показує в основному рух оборотних активів тощо.

ОЦІНКА КРЕДИТОСПРОМОЖНОСТІ

НА ОСНОВІ АНАЛІЗУ ГРОШОВИХ ПОТОКІВ

Аналіз грошового потоку – спосіб оцінки кредитоспроможності підприємства, в основу якого покладено використання факторних показників, що характеризують оборот коштів у клієнта в звітному періоді. Саме цим метод аналізу грошового потоку принципово відрізняється від методу оцінки кредитоспроможності клієнта на основі системи фінансових коефіцієнтів, розрахунок яких будується на звітних (сальдових) показниках.

Аналіз грошового потоку полягає в зіставленні відпливу і припливу коштів у позичальника за період, який відповідає строку надання кредиту.

Різниця між надходженням і витрачанням коштів визначає величину чистого грошового потоку. Як уже зазначалося, зміни величини запасів, дебіторської та кредиторської заборгованості, інших активів і пасивів, основних засобів по-різному впливають на чистий грошовий потік. Для визначення цього впливу порівнюють залишки за статтями запасів, дебіторів, кредиторів тощо на початок і кінець періоду. Зростання залишків запасів, дебіторів та інших активів протягом періоду означає відтік коштів і враховується при розрахунку із знаком «-», а зменшення – приток коштів і фіксується із знаком «+». Збільшення величини довго- та короткострокової заборгованості, а також інших пасивів розглядається як надходження коштів («+»), а зниження – як їх витрачання («-»).

Крім того, у визначенні вхідних та вихідних потоків, пов’язаних із зміною величини основних засобів, є певні особливості. Враховуються не тільки зростання або зниження їх залишку за період, а й результати реалізації частки основних засобів протягом періоду. Перевищення ціни реалізації над балансовою оцінкою розглядається як надходження коштів, а зворотна ситуація – як їх витрачання.

Приплив (відплив) коштів у зв’язку зі зміною вартості основних засобів = Вартість основних засобів на кінець періоду - Вартість основних засобів на початок періоду + Результати реалізації основних засобів протягом періоду.

Для аналізу грошового потоку використовують дані як мінімум за три останніх роки. Якщо клієнт мав стійкі перевищення надходження коштів над їх витрачанням, то це свідчить про його фінансову стійкість, а отже, кредитоспроможність. Коливання величини чистого грошового потоку, а також короткочасне перевищення витрат над надходженням коштів указує на більш низький рейтинг клієнта за рівнем кредитоспроможності.

Насамкінець, систематичне перевищення відтоку грошових коштів над їх притоком характеризує клієнта як некредитоспроможного. Середня величина чистого грошового потоку, що мало підприємство протягом досліджуваного періоду, може бути використана як межа надання нових кредитів чи позик. Перевищення позитивного грошового потоку над негативним відображає, в якому розмірі клієнт може погашати за період боргові зобов’язання. На основі співвідношення величини чистого грошового потоку і розміру боргових зобов’язань клієнта визначається клас його кредитоспроможності. Нормативні рівні цього співвідношення:

I клас – 0,75;

II клас – 0,30;

III клас – 0,25;

IV клас – 0,20;

V клас – 0,15.

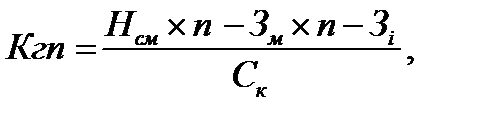

Аналіз грошового потоку здійснюється також з урахуванням показника грошового потоку (Кгп), який визначається як співвідношення чистих надходжень на всі рахунки підприємства (в тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та відсотками за нею.

(9.5)

(9.5)

де Нсм – середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

Зм – щомісячні умовно-постійні зобов’язання позичальника (адміністративно-господарські витрати);

Зі – податкові платежі та сума інших зобов’язань перед кредиторами, що мають бути виконанні у грошовій формі з рахунку позичальника, крім сум зобов’язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу);

n – кількість місяців дії кредитної угоди;

Ск – сума кредиту та процентів за ним.

Оптимальне теоретичне значення показника Кгп – не менше 1,5.

Для розрахунку показника грошового потоку необхідно мати наступні документи підприємства, що аналізується:

1) виписки з банку (банків) про рух грошових коштів на банківському рахунку (рахунках) позичальника;

2) довгострокові угоди з постачальниками та кредиторами.

ТЕМА 10

Дата добавления: 2016-07-22; просмотров: 3527;

Поиск по сайту

Узнать еще

- II. Общие методические принципы в канистерапии

- II. УЧЕБНЫЕ И МЕТОДИЧЕСКИЕ ПОСОБИЯ, ПРАКТИКУМЫ

- Інтегральні моделі оцінки ймовірності банкрутства

- Інтервальні оцінки: основні ідеї

- Інші методи хірургічного лікування

- А теперь рассмотрим основные положения 3 методики.

- Автомобильные генераторы – методика поиска основных

- Аналіз використання виробничої потужності підприємства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории