Финансовая устойчивость и безопасность

Потребность в безопасности — основополагающая потребность как государства, так и хозяйствующих субъектов. Это наиболее актуально в рыночных условиях. Рыночные отношения усиливают влияние экономических угроз на хозяйствующий субъект. Это обусловливает необходимость хозяйствующих субъектов противостоять широкому спектру угроз со стороны внешней и внутренней среды.

Хозяйствующие субъекты, не создавшие эффективную систему защиты своих экономических интересов, рискуют значительно ухудшить свое экономическое положение и прекратить свою деятельность. Поэтому вопросы обеспечения экономической безопасности всегда будут для хозяйствующих субъектов первостепенными. В общем виде экономическая безопасность хозяйствующего субъекта — это состояние экономического субъекта, при котором посредством конкурентных преимуществ и средств противодействия негативному воздействию опасностей и угроз обеспечивается его экономическая стабильность и поступательное развитие. Основным фактором, определяющим состояние экономической безопасности, является обладание предприятием устойчивыми конкурентными преимуществами. Эти преимущества должны соответствовать стратегическим целям хозяйствующего субъекта. Сущность экономической безопасности хозяйствующего субъекта реализуется в системе его критериев и индикаторов, которая оценивает его состояние с точки зрения основных показателей финансово-хозяйственной деятельности. Такая система вырабатывается службой экономической безопасности для каждого хозяйствующего субъекта самостоятельно, так как специфика хозяйственной деятельности в каждой отрасли имеет свои особенности, что обусловливает разнообразное поведение хозяйствующих субъектов в той или иной ситуации.

Экономическая безопасность предприятия с точки зрения различных авторов определяется как:

· защита от разного рода экономических преступлений (кражи, мошенничество, фальсификации, промышленный шпионаж и т.д.);

· состояние защищенности предприятия как объекта экономических отношений от внутренних и внешних угроз;

наличие таких конкурентных преимуществ, которые обусловлены соответствием материального, финансового, кадрового, технико-технологического потенциалов и организационной структуры предприятия его стратегическим задачам, что призвано обеспечить ему определенный уровень экономическом безопасности. реализация преимуществ и потенциала дает предприятию возможность осуществления экономической безопасности;

· состояние эффективного использования ресурсов, где возможность избежать угрозы экономической безопасности базируется на экономических понятиях достижения цели или, иными словами, на ресурсно-функциональном подходе;

· реализация защиты экономических интересов предприятия, его кадрового и интеллектуального потенциала, информации, технологий, капитала и прибыли, которая обеспечивается системой мер специального правового, экономического, организационного, информационно-технического и социального характера.

Финансовая безопасность является составной частью понятия «экономическая безопасность», поскольку без противодействия финансовым рискам, напрямую влияющим на финансовое состояние хозяйствующего субъекта, невозможно достичь состояния, при котором обеспечивается финансовая стабильность, а также поступательное, позитивное развитие хозяйствующего субъекта.

Проблемы обеспечения финансовой безопасности и финансовой устойчивости в последнее время чрезвычайно актуальны,

что связано нс только с финансовым кризисом, ростом нестабильности, но и глобализацией экономического пространства, приводящего к увеличению числа угроз в виде нестабильности финансовых рынков, аномальных вариаций цен на энергоносители, прежде всего, на нефть и т.д. В этих условиях и государство, и регионы, и фирмы столкнулись с необходимостью принципиально новых подходов к обеспечению безопасности и устойчивости своего развития.

Понимание финансовой безопасности и финансовой устойчивости как объектов исследования должно опираться на понимание природы финансовой системы, не ограничиваясь такими функциями этой системы, как распределение, перераспределение и аккумуляция денежных средств. Как система она включает конкретные характеристики финансовых инструментов, отражающих в определенной мере характер отношений собственности. В свою очередь, совокупность отношений собственности и характеристик финансовых инструментов формирует движение капиталов, их распределение в рамках реализуемой денежной и кредитно-финансовой политики. Переход к рыночной экономике обусловил усиление роли финансов и определил их новое место вил усиление роли финансов и определил их новое место в системе хозяйствования.

Финансовая устойчивость — одна из важных характеристик, определяющих эффективность финансового управления предприятием. Понятие финансовой устойчивости широко используется при анализе финансового состояния предприятия и оценке его инвестиционной привлекательности.

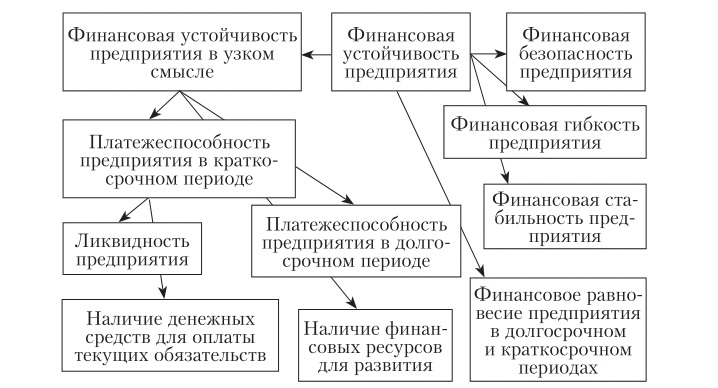

Финансовая устойчивость предприятия — это комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска. Финансовая устойчивость предприятия (в узком смысле) — это определенное оптимальное соотношение различных видов финансовых ресурсов, привлекаемых предприятием, а также соотношение между различными видами финансовых ресурсов, с одной стороны, и направлениями использования этих ресурсов — с другой. Финансовая устойчивость предприятия достигается при соблюдении нескольких условий.

Первым условием финансовой устойчивости предприятия является его платежеспособность, которая характеризует такое финансовое состояние предприятия, при котором оно может своевременно погашать свои обязательства. Онаявляется следствием ликвидности предприятия, рентабельной деятельности и эффективного управления денежными потоками, позволяющего синхронизировать денежные поступления и оплату финансовых обязательств. Условия платежеспособности.

· Ликвидность предприятия — наличие оборотных средств, теоретически достаточных для погашения краткосрочных обязательств. Показатели ликвидности:

· коэффициент текущей ликвидности (Оборотные активы / Краткосрочные пассивы);

· коэффициент быстрой ликвидности (Дебиторская задолженность + денежные средства + краткосрочные финансовые вложения / Краткосрочные пассивы);

· коэффициент абсолютной ликвидности (Денежные средства + краткосрочные финансовые вложения / Краткосрочные пассивы).

· Наличие денежных средств (ДС), необходимых для оплаты финансовых обязательств в текущем периоде. Характеризуется следующими показателями:

· коэффициент платежеспособности (1): ((ДСШ1 + Приток ДС за период) / Отток ДС за период), где ДСНП — денежные средства на начало периода;

коэффициент платежеспособности (2): (Приток ДС за период / Отток ДО за период);

· коэффициент Бивера: ((Чистая прибыль + Амортизация) / (Долгосрочные и краткосрочные обязательства));

· наличие просроченной и сомнительной дебиторской и кредиторской задолженности;

· коэффициент покрытия процентов (1): (Прибыль до уплаты процентов и налогов / Проценты к уплате);

· коэффициент покрытия процентов (2): (ДП перед выплатой процентов и налогов / Сумма выплачиваемых процентов), где ДП — денежный поток.

3. Оптимальная структура капитала — характеризует платежеспособность предприятия в долгосрочном периоде. Описывается следующими показателями:

· коэффициент концентрации собственного капитала: (Собственный капитал / Всего источников средств);

· коэффициент финансовой независимости: (Собственный капитал / Собственный капитал + Долгосрочные обязательства);

· уровень финансового левериджа: (Долгосрочные обязательства / Собственный капитал).

Вторым условием финансовой устойчивости является наличие финансовых ресурсов для развития, характеризующее собственные средства для финансирования инвестиций и финансовую политику предприятия:

· коэффициент реинвестирования денежных средств: (ДПИН/ДПТ), где ДПИН — дефицитный (отрицательный) денежный поток от инвестиционной деятельности; ДПТ поток денежных средств от текущей деятельности;

· степень покрытия инвестиционных возможностей: (ДПТ / Общая сумма инвестиций);

· соотношение величины внутреннего и внешнего финансирования: (ДПТ (или все внутренние источники финансирования) / Общая величина внешнего финансирования).

Финансовую устойчивость предприятия дополнительно характеризуют показатели, рассчитанные на базе денежных потоков. Они раскрывают одну из составляющих финансовой устойчивости — наличие финансовых ресурсов у предприятия для реализации текущих и стратегических планов.

Финансовая устойчивость предприятия тесно взаимосвязана и с другими финансовыми категориями: финансовой безопасностью, гибкостью, стабильностью, равновесием. Теоретическая схема взаимосвязи данных понятий представ- лена на рис 1.4.

Рис. 1.4. Теоретическая схема взаимосвязи финансовой устойчивости и финансовой безопасности предприятия

Несмотря на значительную взаимообусловленность этих категорий, каждая имеет свою специфику.

Дата добавления: 2016-06-15; просмотров: 6343;

Поиск по сайту

Узнать еще

- XXIII. ПЫЛЕВЗРЫВОБЕЗОПАСНОСТЬ ПРИ РАЗРАБОТКЕ ПЛАСТОВ, ОПАСНЫХ ПО ВЗРЫВАМ УГОЛЬНОЙ ПЫЛИ

- Абсолютная устойчивость нелинейных систем в случае, когда W(p) не является рациональной функцией.

- Агрегативная устойчивость растворов ВМС и ее нарушение

- Аэродинамическая устойчивость

- Аэродинамическая устойчивость

- Б) Влияние решеток на устойчивость стержня сквозной колонны

- БАНКОВСКАЯ СИСТЕМА ЧАСТИЧНЫХ РЕЗЕРВОВ. ФИНАНСОВАЯ ПАНИКА И СТРАХОВАНИЕ ВКЛАДОВ

- Безопасность активная, пассивная и экологическая.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории