Сущность и цели аудита персонала

Аудит как фактор формирования стратегии кадровой политики организации. Сущность и цели аудита персонала. Типы и стратегии аудита персонала

Сущность и цели аудита персонала

Аудит персонала - это система консультационной поддержки, аналитической оценки и независимой экспертизы эффективности деятельности организации по управлению персоналом и регулированию социально-трудовых отношений, которая наряду с финансово-хозяйственным аудитом позволяет выявить:

-соответствие кадрового потенциала организации ее целям и стратегии развития;

-соответствие деятельности персонала и структур управления организации существующей нормативно-правовой базе;

-эффективность социальной работы и системы управления персоналом с точки зрения решения задач, стоящих перед персоналом организации, ее руководством, отдельными структурными подразделениями;

-причины возникающих в организации социальных проблем (рисков) и возможные пути их разрешения или снижения их негативного воздействия.

При этом главной, глобальной целью аудита персонала является оценка влияния эффективности и результативности деятельности персонала на прибыльность организации. Исходя из этого, можно выделить следующие основные задачи аудита персонала:

-нахождение проблем в социально-трудовой сфере;

-обеспечение соответствия стратегии и политики управления персоналом стратегическим целям организации;

-формирование эффективных методов управления персоналом, обеспечение эффективности их применения;

-определение соответствия усилий на стратегическом, линейном и функциональном уровнях управления персоналом друг другу, интегрированности элементов системы управления персоналом организации;

-установление соответствия требованиям законодательства;

-сокращение затрат на управление персоналом;

-поддержка и создание благоприятной среды для восприятия изменений в социально-трудовой сфере;

-оценка эффективности деятельности службы управления персоналом;

-улучшение имиджа службы управления персоналом.

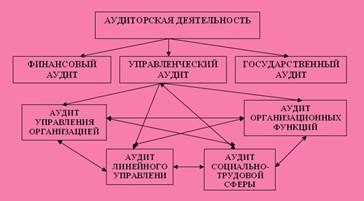

В практике менеджмента аудит персонала является, с одной стороны, способом наблюдения подобно финансовому или бухгалтерскому аудиту, а с другой, - инструментом управления, который позволяет решить ту или иную проблему, возникающую в сфере трудовых отношений. Аудит персонала является одним из направлений аудиторской деятельности, проводимой в организации. Место аудита персонала в системе аудиторской деятельности показано на рис. 6.1.

2.Типы и стратегии аудита персонала.

В зависимости от ряда факторов выделяют несколько типов аудита

Признак классификации

Тип аудита

Основные характеристики

1. Периодичность проведения

-текущий - проводится по заранее установленному регламенту за определенный период времени

-Оперативный (специальный) - проводится по оперативному распоряжению руководства

-Регулярный - проводится через определенные промежутки времени

-Панельный - проводится с определенной периодичностью, с неизменными методикой и инструментарием на тех же группах людей и тех же объектах

2. Обязательность аудита

-обязательный - проводятся в определенных нормативным регулированием случаях, по поручению органов государственного управления

-инициативный - проводится по решению организации и служит реализации ее внутренних целей

3. Полнота охвата изучаемых объектов

-полный - охватывает все объекты

-локальный - охватывает отдельно выделенную группу объектов или один объект

-тематический - включает все объекты, но по одной тематике

4. Методика анализа

-комплексный - используется весь арсенал методов

-выборочный - анализу подвергаются работники, выбранные по специальной методике-выборке

5. Уровень проведения

-стратегический - оценка производится на уровне высшего руководства

-управленческий - оценка производится на уровне линейных руководителей

-тактический - оценка производится на уровне службы управления персоналом

6. Способ проведения проверки

-внешний - проводится силами сторонних специалистов (организаций)

-внутренний - проводится работниками самой организации

В зависимости от целей и уровня проведения существует несколько стратегий аудита персонала, сравнительная характеристика которых приведена в таблице 6.2. Проанализируем эти подходы. Один из самых простых подходов - сравнительный, использующий другую организацию как модель. Аудиторы сравнивают результаты или процедуры с таковыми другой организации. Сравнительный подход часто используется, чтобы сравнить абсентеизм, текучесть, уровень заработной платы. Этот подход также имеет смысл, когда впервые вводится какая-либо новая функция или процедура в области управления персоналом. Альтернативно специалисты отдела управления персоналом могут полагаться на приглашение внешних консультантов-экспертов. Предложенные консультантом или опубликованные исследовательские стандарты служат своеобразной нормативной базой для аудиторов. В настоящее

Аудит персонала - это система консультационной поддержки, аналитической оценки и независимой экспертизы эффективности деятельности организации по управлению персоналом и регулированию социально-трудовых отношений, которая наряду с финансово-хозяйственным аудитом позволяет выявить:

- соответствие кадрового потенциала организации ее целям и стратегии развития;

- соответствие деятельности персонала и структур управления организации существующей нормативно-правовой базе;

- эффективность системы управления персоналом с точки зрения решения задач, стоящих перед персоналом организации, ее руководством, отдельными структурными подразделениями;

- причины возникающих в организации социальных проблем (рисков) и возможные пути их разрешения или снижения их негативного воздействия.

Рис. 8.1. Схема включения аудита персонала в систему управления организацией.

Рис. 8.1. Схема включения аудита персонала в систему управления организацией.

Общая схема аудита персонала показана на рис.8.2. Рассмотрим подробнее отдельные ее элементы.

Главная цель аудита персонала – совершенствование системы управления персоналом и на этой основе повышение эффективности использования кадрового потенциала Задачи аудита персонала включают в себя:

- определение соответствия стратегии управления персоналом и кадровой политики стратегии и целям развития организации;

- совершенствование системы управления персоналом и определение перспектив ее развития;

- выявление меры соответствия желаемого и действительного состояния кадрового потенциала в разрезе стратегических задач организации;

- выявление проблем в сфере управления персоналом, препятствующих эффективному развитию организации;

- совершенствование методов и технологий управления персоналом;

- установление соответствия деятельности по управлению персоналом требованиям законодательства;

- повышение эффективности расходов на персонал;

- повышение конкурентоспособности организации на рынке труда;

- оценка деятельности службы управления персоналом и ее вклада в деятельность организации;

- улучшение имиджа и повышение значимости (авторитета) службы управления персоналом внутри организации.

Объектом аудита персоналаявляютсяразличные аспекты использования кадрового потенциала организации и управления персоналом в целом. Субъектом аудита персонала может выступать как внешние эксперты (внешний аудит), так и сотрудники (подразделения) организации при временной их изоляции от производственного процесса и исключением из организационной подчиненности (внутренний аудит). Основные направления аудита персонала представлены на рис 8.2. В табл.8.1 приведен пример определения конкретных задач аудита персонала в организации в разрезе выделенных направлений. Аудит персонала проводится на уровнях: высшего руководства организации, службы управления персоналом, линейного руководства.

Рис

Рис

| |||

|

Рис. 8.2. Общая схема аудита персонала в организации

Таблица 8.1

Дата добавления: 2016-06-15; просмотров: 3336;

Поиск по сайту

Узнать еще

- I. Политический режим: понятие, сущность и основные типы.

- IV. Танзимат: цели и результаты

- XXV. ПЕРЕВОЗКА ПЕРСОНАЛА ПО ГОРИЗОНТАЛЬНЫМ И НАКЛОННЫМ ГОРНЫМ ВЫРАБОТКАМ

- XXVII. ПЕРЕДВИЖЕНИЕ И ПЕРЕВОЗКА ПЕРСОНАЛА И ГРУЗОВ ПО ВЕРТИКАЛЬНЫМ ГОРНЫМ ВЫРАБОТКАМ

- А - Нижняя челюсть целиком. Вид спереди слева.

- Агранулоцитоз. Сущность понятия. Виды

- Административное принуждение: понятие, особенности, цели, виды

- Альтернативные цели фирмы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории