Тема 5. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

5.1. Задачи анализа материальных ресурсов

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями — экстенсивным и интенсивным. Первый путь предполагает увеличение производства материальных ресурсов и связан с дополнительными затратами. Второй путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других ресурсах предусматривает более экономное и рациональное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ, основные цели которого:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Их достижение обеспечивается за счет решения таких задач, как:

- определение уровня обеспеченности предприятия (объединения) необходимыми материальными ресурсами;

- выявление сверхнормативных или дефицитных видов материальных ценностей;

-установление степени ритмичности поставок, а также их объема, комплектности, качества, сортности;

-выяснение своевременности заключения хозяйственных договоров на поставки средств производства;

-исчисление транспортно-заготовительных расходов;

-изучение показателей рациональности использования материальных ресурсов в производстве;

- выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия нужных материалов;

- оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимость продукции и т.д. Рациональное использование материалов — один из важнейших факторов роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и уровня рентабельности.

Источники информации: план материально – технического снабжения, заявки, контракты на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форма №5-з о затратах на производство, оперативные данные отдела материально – технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

5.2. Анализ обеспеченности материальными ресурсами

Основными факторами обеспеченности предприятия материальными ресурсами являются правильное определение потребности в них, рационально организованное материально-техническое снабжение, а также экономное и эффективное использование материальных ресурсов в производстве.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах. При этом источниками покрытия такой обеспеченности могут быть как внешние, так и внутренние.

К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

К внутренним (собственным) источникам относятся ожидаемые остатки материалов с учетом незавершенного производства на начало анализируемого периода; отходы, вторично используемые материалы; материалы собственного производства; сэкономленные материалы в результате внедрения достижений научно-технического прогресса и т.п. Потребность в привлечении материальных ресурсов из внешних источников определяется разностью между общей потребностью в определенном виде материала и объемом ресурсов из внутренних источников.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

В практике работы промышленных предприятий, особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных и сырьевых ресурсов, наблюдается тенденция к получению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования. Поэтому очень важно на первом этапе такого анализа проверить полноту учета потребности в ресурсах и обоснованность ее размера исходя из прогрессивных норм расходования материалов на выработку отдельных изделий. Другими словами, необходимо исследовать качество плана материально-технического обеспечения.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора, а в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности. Пристальное внимание уделяется состоянию складских запасов сырья и материалов. Различают текущий, сезонный, страховой, складской и другие запасы. Величина текущего запаса Зтек. зависит, например, от интервала поставки Инт. (в днях) и среднесуточного расхода Рсут i-го материала:

Зтек. = Инт. ∙ Рсут.

Страховой (резервный) запас создается на случай обеспечения бесперебойного функционирования предприятия в случае нарушения ритмичности поставок и других непредвиденных событий.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Проверяют также состояние запасов сырья и материалов не предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения данных по приходу и расходу. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят к группе неходовых и подсчитывают общую стоимость.

Кроме того, подсчитываются потери продукции за счет влияния следующих факторов:

а) недопоставки материалов;

б) плохого качества материалов;

в) замены материалов;

г) изменения цен на материалы;

д) простоев в связи с нарушением графика поставки.

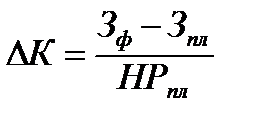

Уменьшение объема производства продукции (∆К) в связи с недопоставкой материалов определяется следующим образом: количество недопоставленных материалов i-го вида (3ф – 3пл) делится на норму их расхода на единицу продукции ( HPпл):

.

.

В связи с низким качеством сырья и материалов образуются сверхплановые отходы. Чтобы подсчитать насколько уменьшился выпуск продукции за счет влияния этого фактора, необходимо количество сверхплановых отходов i-го сырья или материала разделить на норму расхода его на единицу продукции.

При нарушении ассортимента поставляемых материалов предприятие может произвести доработку поступившего материала или найти ему замену.

При доработке материала образуется его перерасход на единицу продукции, что приводит к увеличению суммы переменных затрат. Чтобы определить такого рода потери, необходимо перерасход материалов на единицу продукции (HР1 — НР0) в результате его доработки (подгонки) умножить на фактический выпуск продукции Кф из этого материала и на его цену Ц:

ΔЗ = (HР1 — НР0) ∙ Кф ∙ Ц.

Кроме того, фактические потери следует увеличить на сумму дополнительного расхода средств на оплату труда работникам за доработку материала:

Дпз = ЗПед ∙ КМ

Чтобы комплексно оценить эффективность такой операции, нужно установить, как изменилась себестоимость единицы продукции, а соответственно и прибыль предприятия. Несмотря на дополнительные затраты, связанные с доработкой материала, себестоимость изделия может снизиться за счет увеличения объема выпуска продукции и уменьшения постоянных затрат на единицу продукции:

, где:

, где:

Сф, Св — соответственно себестоимость изделия до и после проведения этого мероприятия;

Дпз — дополнительные переменные затраты, необходимые для обеспечения добавочного выпуска продукции;

Дз — дополнительные затраты, связанные с доработкой сырья и материалов;

Кф — фактическое количество произведенной продукции.

5.3. Анализ эффективности использования материальных ресурсов

Оценка эффективности использования материальных ресурсов в практике аналитической работы и в экономической литературе осуществляется при помощи различных показателей использования материальных ресурсов.

Наибольшее распространение получили показатели, в расчете которых используется сумма материальных затрат, а не материальных ресурсов, Это обусловлено тем, что в процессе потребления материальных ресурсов происходит их трансформация в материальные затраты или, другими словами, в широком смысле стоимость использованных (израсходованных) материальных ресурсов выражается материальными затратами, а уровень их расходования в производстве — показателями, исчисленными исходя из суммы материальных затрат.

Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей.

К обобщающим показателям относятся: прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача — это отношение стоимости произведенной продукции к сумме материальных затрат, которое характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции — это отношение стоимости общего объема материальных ресурсов, израсходованных на производство продукции, к стоимости продукции в целом. Показатель материалоемкости, рассчитанный на уровне предприятия или отрасли, характеризует эффективность использования предметов труда.

Коэффициент соотношения темпов роста объема производства и материальных затрат — коэффициент, определяемый отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции — доля затрат, исчисляемая отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент использования материальных затрат — коэффициент, представляющий собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

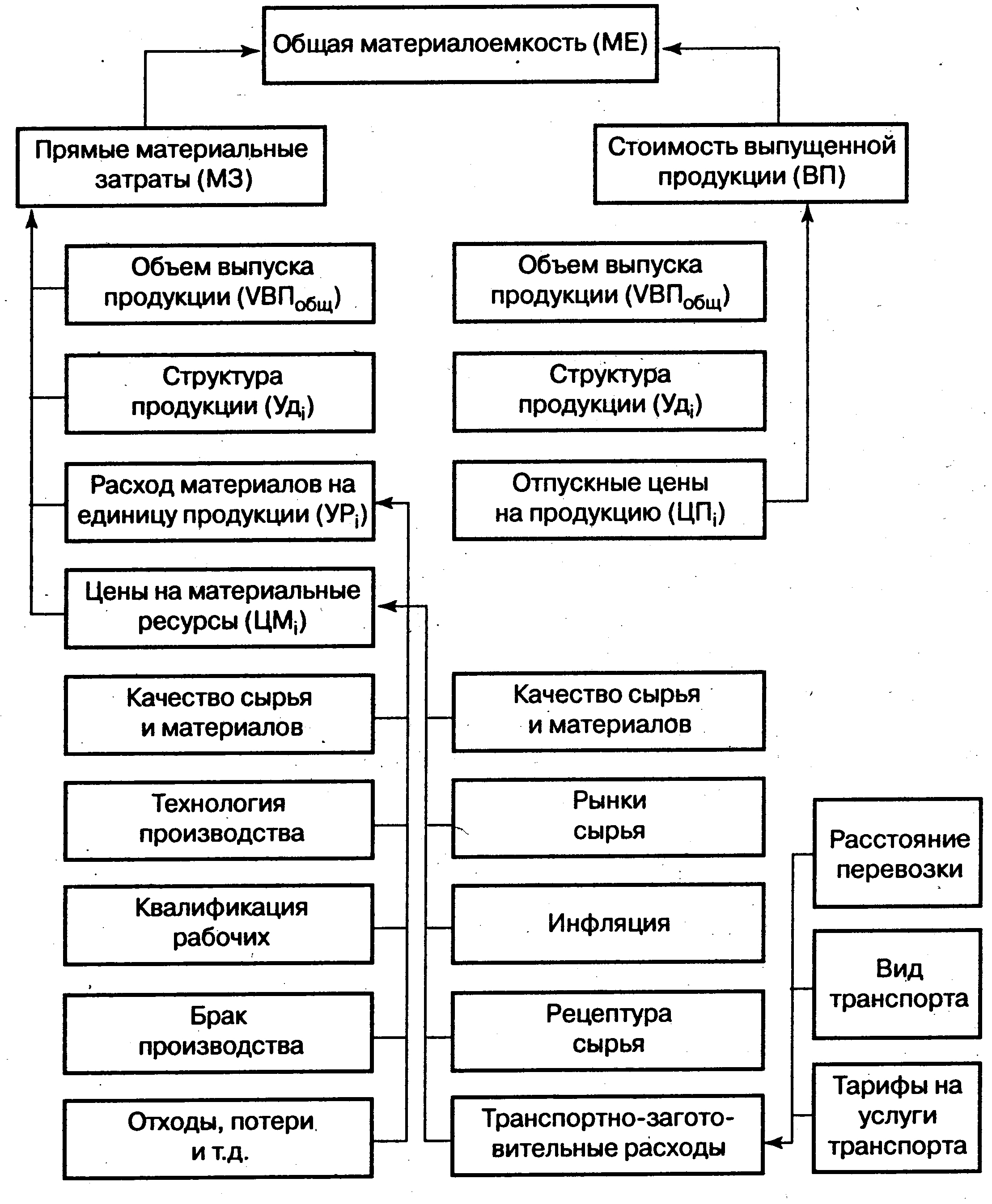

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис 5), а также влияние на объем производства продукции.

Рис.5. Структурно-логическая модель факторного анализа материалоемкости

Материалоемкость, так же как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь, объем валовой (товарной) продукции в стоимостном выражении (ВП) может изменяться за счет количества произведенной продукции (VВП), ее структуры (УДi) и уровня отпускных цен (ЦП). Сумма материальных затрат (M3) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры,, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

МЕ=МЗ/ВП = ∑(VВП общ. ∙Удi ∙УРi ∙ ЦМi)/ ∑(VВП общ. ∙Удi ∙ ЦПi)

Влияние факторов первого уровня на материалоотдачу или материалоемкость можно определить хорошо известным нам способом цепной подстановки. Общий подход представлен в виде формализованных моделей:

;

;

;

;

;

;

;

;

;

;

.

.

Расчет влияния факторов на исследуемый показатель определяется так:

∆МЕобщ. = МЕф – МЕпл;

∆МЕVвп. = МЕусл1 – МЕпл;

∆МЕуд. = МЕусл2 – МЕусл1;

∆МЕУР. = МЕусл3 – МЕусл2;

∆МЕЦМ. = МЕусл4 – МЕусл3;

∆МЕЦП. = МЕф – МЕусл.4;

Затем следует изучить материалоемкость отдельных видов продукции и причины изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

МЕi = ∑(УРi ∙ ЦМi)/ ЦПi

Влияние данных факторов на материалоемкость отдельных видов продукции можно рассчитать способом цепной подстановки.

Расход материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др. Влияние их на уровень материалоемкости можно определить следующим образом:

, где:

, где:

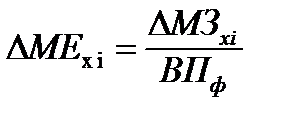

∆МЕхi — абсолютный прирост материалоемкости за счет i-го фактора;

∆МЗхi — абсолютный прирост материальных затрат за счет i-го фактора.

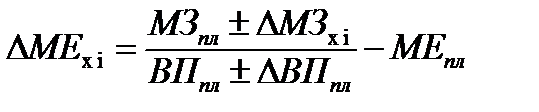

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле:

.

.

Как уже говорилось, одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Ее повышение положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

где П — прибыль от реализации продукции;

В — выручка от реализации продукции;

Rоб — рентабельность оборота;

Дрп — доля реализованной продукции в общем объеме выпуска товарной продукции;

МО — материалоотдача.

В заключение анализа необходимо обобщить выявленные резервы увеличения производства продукции по всем основным факторам производства (лучшего использования трудовых ресурсов, средств труда и предметов труда) и определить реальную его величину, сбалансированную по всем ресурсам.

Дата добавления: 2016-06-15; просмотров: 11230;

Поиск по сайту

Узнать еще

- Arthropoda. Клещи. Систематика. Морфология. Медицинское значение.

- Arthropoda. Паукообразные. Систематика. Географическое распространение. Морфология. Скорпионы. Пауки. Медицинское значение.

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- Arthropoda.Систематика.Блохи.Виды блох.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское и эпидемиологическое значение.Меры борьбы.

- Arthropoda.Систематика.Мошки,мокрецы,слепни,оводы.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское значение,меры борьбы.

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории