Управління виробничими запасами та запасами готової продукції

У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для закупівлі сировини, матеріалів, напівфабрикатів, комплектуючих виробів та інших матеріальних цінностей.

Зазначені матеріальні цінності призначені для забезпечення процесу виробництва та реалізації продукції.

Метою управління виробничими запасами є забезпечення безперебійного процесу виробництва та реалізації продукції за дотримання оптимального запасу матеріальних цінностей.

Управління виробничими запасами являє собою частину загальної політики управління оборотними активами підприємства, яка полягає в оптимізації розміру і структури запасів товарно- матеріальних цінностей, мінімізації витрат щодо їх обслуговування та забезпечення ефективного контролю за їх рухом.

Виходячи з мети управління виробничими запасами перед фінансовим менеджером ставляться такі завдання:

Провести аналіз запасів товарно-матеріальних цінностей у минулому періоді. Зокрема, слід розглянути показники загальної суми запасів матеріальних цінностей, їх динаміки, питому вагу в обсязі оборотних активів, вивчити структуру запасів у розрізі основних груп, виявити сезонні коливання їх, визначити ефективність використання різних груп виробничих запасів, розрахувати показники їх оборотності.

Обчислити оптимальні розміри основних груп поточних запасів. Для цього запас матеріальних цінностей необхідно поділити на дві основні групи: виробничі запаси (запаси сировини, матеріалів, напівфабрикатів) та запаси готової продукції. У розрізі кожного із зазначених видів виділяються запаси поточного зберігання, тобто постійно оновлена частина запасів, які формуються на регулярній основі і рівномірно витрачаються в процесі виробництва продукції або її реалізації покупцям.

Оптимізувати загальну суму запасів товарно-матеріальних цінностей, які включаються в оборотні активи.

Побудувати ефективну систему контролю за рухом запасів на підприємстві. Серед систем контролю за рухом запасів набула поширення «Система АВС». Сутність цієї системи полягає в поділі сукупності запасів матеріальних цінностей на три категорії.

У категорію «А» включаються матеріальні цінності з високою ціною, з тривалим циклом замовлення, які потребують постійного контролю, оскільки їх нестача пов’язана зі значними фінансовими труднощами.

У категорію «В» включаються матеріальні цінності, які мають меншу значимість порівняно з категорією «А» в забезпеченні безперебійного операційного процесу і формуванні кінцевих результатів фінансової діяльності.

У категорію «С» включають всі інші матеріальні цінності, які не відіграють значної ролі у формуванні кінцевих фінансових результатів.

Відображати у фінансовому обліку вартість запасів матеріальних цінностей в умовах інфляції.

Для цього необхідно сформувати окремі види матеріальних цінностей відповідно до обсягів господарської діяльності підприємства і тр*іЬалості його операційного циклу.

Операційний цикл суттєво впливає на обсяг, структуру й ефективність використання матеріальних цінностей. Він включає час від моменту закупівлі матеріальних цінностей до надходження грошових коштів від покупців за реалізовану продукцію.

У процесі управління виробничими запасами в межах операційного циклу необхідно особливо виділити виробничий цикл. Тривалість виробничого циклу включає: період обороту середнього запасу сировини, матеріалів, напівфабрикатів; період оборотності середнього обсягу незавершеного виробництва; період оборотності середнього запасу готової продукції.

На тривалість виробничого циклу насамперед впливає прискорення оборотності матеріальних цінностей у процесі виробництва продукції.

Прискорення оборотності матеріальних цінностей досягається збільшенням частки оборотних активів з високою оборотністю і зниженням частки активів, що обертаються повільно. До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, з яких не створюються страхові резерви; запаси готової продукції, на яку існує високий попит; грошові кошти, які постійно перебувають у господарському обігу. Матеріальні цінності з низькою оборотністю включають: сезонні запаси сировини і матеріалів; запаси готової продукції, попит на яку обмежений; довгострокова та короткострокова дебіторська заборгованість, поточні фінансові інвестиції строком погашення більше шести місяців.

Слід зазначити, що в сучасних умовах господарювання підприємствам не встановлюються нормативи формування оборотних активів і вони можуть утримувати на своєму балансі запаси на таку суму, на яку у підприємства є тимчасово вільні грошові кошти. У критичних ситуаціях підприємство може продати частину своїх запасів або, навпаки, терміново їх закупити, щоб не зупинився виробничий процес.

Водночас матеріальні цінності мають бути на такому рівні, щоб можна було забезпечити безперервність процесу виробництва і реалізації продукції.

Наявність матеріальних цінностей на рівні, який перевищує оптимальні потреби, негативно відображається на діяльності підприємства, оскільки з обігу відволікається певна сума грошових коштів, втрачаються можливості для інвестицій, збільшуються витрати на утримання додаткових запасів матеріальних цінностей.

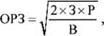

Оптимальний розмір замовлень матеріальних цінностей можна визначити за допомогою такої формули:

де ОРЗ — оптимальний розмір замовлень матеріальних цінностей у натуральному виразі;

З — затрати на підготовку замовлень (розміщення, доставка, приймання) у розрахунку на одне замовлення, грн;

Р — річна потреба в одиницях матеріальних цінностей (у натуральному виразі);

В — витрати на зберігання запасів та складування в розрахунку на одиницю запасів, грн.

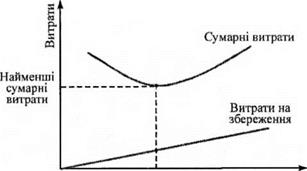

Із наведеної таблиці видно, що ОРЗ змінюється прямо пропорційно витратам на підготовку замовлень, річної потреби в матеріальних цінностях та обернено пропорційно витратам у розрахунку на одиницю запасу. Витрати на підготовку замовлення — це всі витрати, пов’язані з розміщенням замовлень, транспортуванням та прийманням матеріалів. Витрати на утримання запасів включають витрати на.зберігання їх після придбання і доставки. На рис 6.2 зображена графічна ілюстрація оптимального розміру замовлення матеріалів.

Оптимальний Розмір замовлення розмір замовлення

Рис 6.2. Визначення оптимального замовлення матеріалів

Нижня точка графіка відповідає найменшим сумарним витратам на матеріали й оптимальному розміру замовлення матеріалів.

Для малих і середніх підприємств витрати на підготовку матеріалів незначні. Що стосується витрат на зберігання матеріалів, то на таких підприємствах частіше за все матеріали відразу надходять на виробництво. Тому витратами на зберігання матеріалів тут можна знехтувати, тобто прийняти їх рівними за одиницю, тоді формула оптимального розміру замовлення матиме такий вигляд:

Приклад 6.1.

Річна потреба певного виду сировини матеріалів становить 2000 одиниць, середня вартість витрат на організацію одного замовлення — 150 грн, а середні витрати на зберігання запасів — 75 грн.

Підставляючи дані у вищенаведену формулу, отримаємо:

Відповідно оптимальний середній розмір виробничого запасу товарно-матеріальних цінностей визначається за формулою:

де СЗ — середній розмір виробничого запасу (сировини, матеріалів).

За таких показників середнього розміру партії поставок та середнього розміру запасу сировини і матеріалів операційні витрати підприємства на обслуговування запасу є мінімальними.

Аналогічно визначаються мінімальні операційні витрати на обслуговування запасів готової продукції. У наведеній вище формулі необхідно замість кількості виробничої потреби сировини і матеріалів використати показник планового обсягу виробництва продукції.

У зв’язку зі зміною номінального рівня цін на матеріальні цінності в умовах інфляційної економіки сформовані їх запаси потребують відповідного коригування до моменту використання матеріальних цінностей у виробництві або в процесі їх реалізації. Якщо коригування не буде проведено, реальна вартість запасів таких активів буде занижена і відповідно буде занижений реальний розмір інвестованого в них капіталу. Це порушить об’єктивність оцінки стану руху матеріальних цінностей.

У практиці фінансового менеджменту для відображення реальної вартості виробничих запасів можна застосувати метод LIFO, який полягає у використанні в обліку ціни за принципом «остання партія матеріальних цінностей до прибутку — перша партія до витрат». Другий метод (FIFO) передбачає оцінку виробничих запасів за принципом «перша партія матеріальних цінностей до прибутку — перша партія до витрат».

За умови нестабільності цін відмінність зазначених принципів істотно впливатиме на ціновий рівень витрат і балансову оцінку виробничих запасів. Принцип FIFO веде до непорівнянності тенденцій купівельної ціни і динаміки цінового рівня витрат, а принцип LIFO містить можливість їх збігу. Використання середньозважених цін веде до повного збігу купівельних цін і цінових аспектів витрат, але протидіє відмінностям обох тенденцій.

Доцільним може бути оцінювання матеріальних витрат за поточними цінами, оскільки саме вони враховуватимуть зміни, що відбуваються в часі за рахунок зростання продуктивності праці та інфляційних процесів.

Розглянемо розрахунок витрат за оцінкою FIFO та LIFO.

Таблиця 6.1

Оцінювання матеріальних витрат за методами lifo та fifo

| Зміст операції | Кількість, шт. | Ціна, грн | Сума, грн |

| Залишок на початок місяця | |||

| № 1 Надійшло за документами | |||

| № 2 Надійшло за документами | |||

| № 3 Надійшло за документами | ЗО | ||

| Всього надійшло: | X | ||

| Витрачено на виробництво: за оцінкою LIFO | X | ||

| за оцінкою FIFO | X | ||

| Залишок: за оцінкою LIFO | |||

| за оцінкою FIFO |

Виходячи1 з даних таблиці проведемо розрахунок витрат за оцінкою FIFO:

(12 + 25) *10 + (15 *9) + (60 - 12 - 25 - 15) *8 = 569 грн.

Розрахунок витрат за оцінкою LiFO:

(30 *8) + (15 *9) + (60 - 30 - 15) *10 = 525 грн.

Таким чином, метод визначення витрат за оцінкою LIFO дає можливість точніше відобразити поточні ціни сировини, матеріалів у собівартості готової продукції і більшою мірою відповідає економічній ситуації, оскільки виключає появу інфляційного прибутку. Слід зазначити, що управління виробничими запасами не є прямою функцією фінансового менеджменту, але інвестування грошових коштів у товарно-матеріальні цінності є важливим аспектом фінансового менеджменту. Фінансові менеджери повинні бути добре обізнані з методами контролю запасів і вміти ефективно перерозподіляти вкладений у них капітал.

Формування оптимальних виробничу матеріальних запасів є одним із основних елементів комерційної діяльності підприємства. Заниження величини оборотних активів спричиняє нестійкий фінансовий стан підприємства, перебої виробничого процесу і, як наслідок, зниження обсягу виробництва і прибутку. У свою чергу, завищення розміру оборотних активів знижує можливості підприємства здійснювати капітальні вкладення для розширення виробництва. Відволікання грошових коштів — як власних, так і залучених — не дає можливості підприємству більш раціонально й ефективно використовувати вільні грошові кошти.

Для визначення оптимальної потреби в оборотних активах використовуються два методи: прямий і аналітичний.

Прямий метод визначення оптимального розміру оборотних активів застосовується під час створення нового підприємства або для уточнення потреби в оборотних активах підприємства, якщо значно змінюється асортимент виробництва продукції в плановому періоді.

Аналітичний метод застосовують за умови функціонування підприємства більше року, коли в основному сформовані виробничі запаси і не змінюється, асортимент продукції в плановому періоді.

Аналітичний метод передбачає визначення потреби у виробничих запасах шляхом коригування оптимального розміру виробничих запасів, який розрахований методом прямого розрахунку з урахуванням зміни обсягу виробництва та прискорення оборотності виробничих запасів.

У процесі господарської діяльності підприємству необхідно визначити короткострокові потреби в грошових коштах для забезпечення поточної діяльності підприємства з урахуванням відстрочення платежу покупцям.

Короткострокові потреби в грошових коштах являють собою поточні фінансові потреби і визначаються за формулою:

де ПФП — поточні фінансові потреби;

30 — оптимальний запас матеріальних цінностей;

Дз — дебіторська заборгованість;

К3 — кредиторська заборгованість.

Розглядаючи наведену формулу, необхідно визначити період, який потрібен для перетворення виробничих запасів, дебіторської і кредиторської заборгованості в готівку. Для цього використовують таку формулу:

де 0о.а — середній період обороту оборотних активів;

Ов.а — середній період обороту виробничих активів;

Од.з — середній період обороту дебіторської заборгованості; Ок.з — середній строк сплати кредиторської заборгованості. Середній період обороту виробничих запасів визначається за формулою:

де 03 — середній період обороту виробничих запасів;

Зв — обсяг виробничих запасів;

Вд — середньоденна виручка від реалізації продукції. Аналогічно визначається середній період обороту дебіторської заборгованості:

де Од.з — середній період обороту дебіторської заборгованості;

Д3 — дебіторська заборгованість.

Середній строк сплати кредиторської заборгованості визначається за формулою:

де Тк.3 — середній термін сплати кредиторської заборгованості;

К3 — кредиторська заборгованість.

На розмір поточних фінансових потреб впливають такі фактори:

Тривалість операційного та збутового циклів. Це означає, що чим швидше сировина і матеріали перетворюються в готову продукцію, а готова продукція — в гроші, тим менший треба мати запас сировини і матеріалів.

Темпи зростання виробництва. Це означає, що більший обсяг виробництва потребує більше матеріальних цінностей.

Сезонність виробництва та реалізації продукції, а також нестабільність поставок товарно-матеріальних цінностей.

Стан кон’юнктури ринку. Це означає, що нарощування вироблюваної підприємством продукції призводить до збільшення дебіторської заборгованості.

Отже, завдання управління поточними фінансовими потребами полягає у скороченні періоду оборотності виробничих запасів, дебіторської заборгованості та збільшення строку сплати кредиторської заборгованості.

Дата добавления: 2021-12-14; просмотров: 445;

Поиск по сайту

Узнать еще

- CУТНІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ.

- Інформаційні потоки в системі управління готелем

- АВС-анализ и XYZ-анализ в управлении товарными запасами

- Автоматизація управління діяльністю готелю

- Автоматизированная система управления запасами агрегатов и комплектующих изделий (АС “СКЛАД”).

- Адміністративний аспект державного управління.

- Аналіз ефективності управління фінансовою діяльністю готелю

- Аналіз обсягів виробництва продукції на основі форм статистичної звітності

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории